| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Сегментация рынка банковских услуг. Способы сегментации.

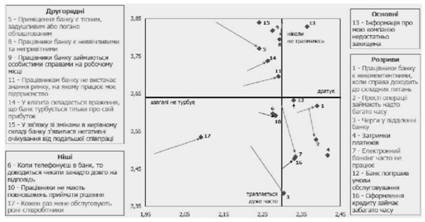

Основной задачей банковского маркетинга является анализ, оценка и выбор тех сегментов рынка, где - банк может занять значительную долю рынка путем увеличения его емкости или более эффективного продвижения, чем это делает банк-конкурент; - банк предлагает новый продукт или услугу, поэтому есть необходимость выяснить реакцию потенциальных клиентов и получить инструменты моделирования их потребительского поведения в случае негативного отзыва; - банк стремится привлечь круг потенциальных клиентов, которые пользуются услугами конкурирующих финансово-кредитных учреждений и т.д. Моделирование деятельности коммерческого банка по результатам рыночных исследований сводится к разработке стратегии сегментации рынка банковских продуктов и услуг и стратегии позиционирования Рассмотримпроцесс разработки стратегии сегментации рынка банковских продуктов и услуг Основой концепции рыночной сегментации есть две теоретические основы: признание гетерогенной природы рынка банковских продуктов и услуг, т.е. рассмотрение рынка не как единого целого, а как сумму отдельных сегменте ей, отражающие специфические вариации спроса различных категорий клиентов; дифференциация продуктов и услуг и методы их продажа. Сегментация рынка - это метод маркетинга, с помощью которого коммерческий банк разделяет рынок банковских продуктов и услуг, на основе результатов предварительного исследования, по определенным критериям на сегменты клиентов Целью является выбор целевых сегментов, которые требуют разных подходов к разработке маркетинговых стратегиий. Стратегия сегментации рынка позволяет банку обеспечить концентрацию ресурсов на тех сферах деятельности, где есть максимальные преимущества или, по крайней мере, минимальные недостатки При выделении сегментов и выборе целевого из них следует учи овуваты масштаб рынка и тенденциях его развитияу. Неудачи банковской деятельности в контексте сегментации рынка связаны со следующими причинами: - неверный выбор целевого сегмента, на который направляются маркетинговые усилия; - чрезмерная сегментация, которая влечет экономически неоправданную дифференциацию банковских продуктов и услуг; - повышенная концентрация на одном целевом сегменте при одновременном игнорировании других, которые могут быть не менее перспективными Существуют два традиционных подхода к разработке стратегии сегмен-вание: - выявление на основе результатов исследования сложившейся конъюнктуры рынка традиционных банковских продуктов и услуг, фактических и потенциальных клиентов, а также их отношение к новым или нетрадиционные их видов продуктов и услуг - формулировка гипотезы относительно критериев, характеризующих тот или иной сегмент клиентов, с последующими исследованием рынка банковских продуктов и услуг Выделение сегментов на рынке корпоративных клиентов может быть основано в масштабах и специфике их деятельности, географическом расположении, отраслевой принадлежности, характеру деятельности (импортер, прои обник, перерабатывающее предприятие и т.д.), численности персонала (в пределах определенной вилки. Выбор подхода к проведению сегментации основывается на следующих критериях: - важность сегмента для банка; - количественные показатели сегмента (емкость определенного сегмента рынка, темпы развития соответствующей отрасли); - доступность информации о сегменте для банка; - доходность деятельности клиентов, которые составляют сегмент; - защищенность сегмента от конкуренции (устойчивые рыночные позиции, сформирован положительный имидж); - прогнозируемая эффективность работы в определенном сегменте Рассмотрим наиболее популярные виды сегментации рынка Географическая сегментация - способ деления существующих и потенциальных клиентов на группы по географическому признаку Демографическая сегментация - способ деления существующих и потенциальных клиентов на группы по признакам пола, возраста, состава семьи, годового дохода, вероисповедания и др. Геодемографична сегментация - способ деления существующих и потенциальных клиентов на группы, исходя из статистических данных о численности населения в региональном разрезе Психографическая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от их принадлежности к общественному классу, образа жизни и характеристик личности Поведенческая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от мотивов использования определенных банковских продуктов и услуг, от интенсивности потребления, от отношения к продуктам и услугам Пр ри этом традиционно выделяют клиентов по двум граничными типами поведения: - суперконсерваторы - клиенты, которые отрицают любые изменения в продуктовом портфеле банка, сохраняют приверженность своим привычкам и предпочтениям Они могут принадлежать к разным социальным слоям У них почти отсутствует твор рча воображение и эстетическое восприятиея; - суперноваторы - клиенты, подвержены риску и эксперименту Это обычно категория клиентов с высоким уровнем доходов Продуктовая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от их приверженности определенным функциональным и техническим параметрам продуктов и услуг Этот вид сегментации является производным от поведенческой овой сегментации, предусматривает учет в той или иной форме запросов и предпочтений клиентев. Типичная клиентская сегментация - способ деления существующих и потенциальных клиентов на группы по критерию принадлежности к физических или юридических лиц Расходы на сегментацию рынка незначительные, когда речь идет о дележе рынка банковских продуктов и услуг на такие категории, как, например, географическое расположение клиентов, уровень дохода, возраст, пол и т.д. Напротив, расходы значительные, когда необходимо выделить каждого, кто является на рынке уникальным, и таким образом образует отдельный сегмент, а затем найти общие характеристики, которые предоставят возможность банка объединить их в подобные группы Рынок стимулирует процесс сегментирования, поэтому важна стратегическая информация может быть потеряна, если сегментирование Ускоренве. В процессе разработки стратегии сегментации рынка банковских продуктов и услуг следует учитывать мнение клиентов относительно качества, цены, организации обслуживания, рекламы и организации продвижения продукте ов и услуг на рынок Сегментация может иметь и целенаправленный характер в соответствии с установки Правления банка (например, сегментировать только рынок корпоративных клиентов). В дополнение к идентификации целевых сегментов следует собрать данные, позволяющие оценить перспективы развития каждого сегмента Аналитические расчеты должны иллюстрировать общее состояние целевого сег гменту, темпы его роста, возможные положительные или отрицательные измененияи. Стратегия сегментации имеет целью влияние на целевых клиентов Результаты сегментации рынка банковских продуктов и услуг обобщаются в отчете о состоянии клиентов, содержащий статистику ос собливостей целевых сегментев. Рассмотрим процесс разработки стратегии позиционирования банковских продуктов и услуг Рыночные позиции продуктов и услуг могут быть либо реальными, либо экспертно-прогнозным Реальными они считаются только тогда, когда определяются на основе ретроспективного анализа продаж за определение ный пед. Факторами, определяющими позиции банковских продуктов и услуг на рынке, является цена, качество, организация обслуживания, имидж банка и самих продуктов и услуг, этап их жизненного цикла и различные комбинации ее этих факторов При этом позиция определенного вида продукта или услуги может иметь неодинаковое восприятие клиентами различных целевых сегментев. Позиционирование банковских продуктов и услуг - это формирование в сознании клиентов позитивного восприятия элементов продуктового портфеля банка Разработка стратегии позиционирования состоит в моделировании комплекса маркетинговых инструментов, которые адаптируют продуктовый портфель требованиям целевых сегментов рынка, создают конкурентные преимущества за счет уникальных характеристик продуктов и и услуг, порядка и условий их реализации, особенностей обслуживания тощ. Ошибки позиционирования могут привести к полному нивелированию всех остальных маркетинговых усилий Основные из них: - позиционирование \"вне рынка\", то есть без учета рыночной специфики; - позиционирование на рынке в целом, без определения целевых сегментов и разделения рынка на существующий и потенциальный, традиционный и перспективный; - позиционирование путем прямого противопоставления собственных продуктов и услуг продуктовом портфеля конкурентов; - позиционирование с акцентом на уникальность продуктов и услуг без учета предпочтений и потребностей клиентов Стратегия позиционирования банка может быть представлена ??в описательном, табличном видах, графическом варианте в виде составления карт позиционирования (рис 25, 26)

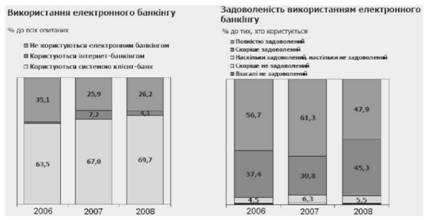

Рис 25 карт позиционирования коммерческого банка по критериям частоты проявления ситуаций, ухудшающих корпоративный имидж, и чувствительности клиентов к этим ситуациям Так, на рис 25 приведены варианты позиций коммерческого банка, выделены по критериям частоты проявления ситуаций, ухудшающих корпоративный имидж, и чувствительности клиентов к этим ситуациям Частота о ояву негативных ситуаций отражена на вертикальной все системы координат, чувствительность клиентов к этим ситуаций - на горизонтальной оси Совокупность всех негативных ситуаций пронумерована и распределена на основные и второстепенные Позиции банка по каждому критерию обозначены точками с номером Варианты изменения позиций обозначены как \"ниши\" и \"разрывы\", возможные направления их изменений показаны стрелками в системе ко Ординаілками в системі координат. На рис 26 результатов позиционирования отдельного элемента продуктового портфеля банка - электронного банкинга - отражены в динамике в виде столбиковой диаграммы

Рис 26 результатов изменения позиций электронного банкинга Конечным результатом реализации стратегии позиционирования коммерческого банка является повышение эффективности инструментов банковского маркетинга в определенном целевом сегменте Среди стержневых факторов успеха выхода на целевые клиентские сегменты банков следует отметить значимость факторов \"инновационность\" и \"партнерство\", которые составляют основу позиционирования брендов коммерческих х банкив комерційних банків. Инновационность содержит создания продуктов, которые не имеют аналогов на рынке банковских продуктов и услуг Украины; придания нового качества существующим продуктам (повышение их потребительской ценности), применение новых подходов к продажам, создание новых каналов сбыта, применение прогрессивных управленческих моделей, развитие информационных технологии. Партнерство содержит: обеспечение механизма контроля качества продуктов и услуг, мониторинг внешнего рынка, установление гибкой тарифной политики; разработку новых продуктов и услуг; персонификацию брендов; агр ресивну кредитную политику в различных отраслях производства и сферах бизнеса, развитие карточного бизнеса; активное развитие дистанционного обслуживания клиенте. Эффективную систему продаж коммерческих банков, нацеленную на создание позитивного бизнес-имиджа, целесообразно строить по критериям инновационности, доходности, рыночной доли, системности, диверсифика ованости Кроме того, повышению эффективности создания бизнес-имиджа коммерческих банков будет способствовать создание Call-Center - регламентирование стандартов обслуживания для менеджеров банка, анализ стержневых их показателей имиджа на основе данных CRM-системы, проведение опросов клиентев. |