| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Расходы коммерческого банка

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Они подразделяются по форме образования, характеру, периоду, к которому они относятся, способу учета. Расходы коммерческих банков можно группировать по такой же классификации, как и доходы: 1) операционные расходы, в том числе процентные расходы, комиссионные расходы, по операциям на финансовых рынках и пр.; 2) расходы по обеспечению функционирования деятельности банка; 3) прочие расходы.

Операционные расходы коммерческого банка Операционными расходами являются расходы, производимые непосредственно для выполнения банковских операций. Главным их отличием от других видов расходов является то, что их объем зависит от объема и структуры совершаемых банком операций. В связи с этим операционные расходы называют также прямыми расходами. Процентные расходы коммерческого банка Основная часть кредитных ресурсов банка образует привлеченные средства, использование которых необходимо оплачивать. Эти затраты составляют наибольшую часть расходов банка. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными. Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют более 50% всех его расходов. Одновременно их удельный вес в общей сумме расходов различен для каждого банка и зависит, в первую очередь, от соотношения отдельных видов платных пассивов (обязательств) банка. Наибольшие суммы процентов обычно выплачиваются по вкладам населения и кредитам, получаемым на межбанковском рынке, депозитам юридических лиц, депозитным сертификатам, ценным бумагам, (облигациям, процентным векселям). Относительно небольшие проценты банки выплачивают за использование средств, находящихся на счетах до востребования физических лиц, а также на расчетных и текущих счетах юридических лиц. Таким образом, объем прибыли банка существенным образом зависит от величины и соотношения различных видов процентных расходов, чем меньше величина процентных расходов, тем больше прибыль банка. Прочие расходы коммерческого банка Расходы банка по оказанию клиентам услуг некредитного характера связана в основном с расходами по оплате услуг: банков-корреспондентов, центрального банка, бирж, юридических фирм, процессинговых и клиринговых центров и др. Оплата такого рода услуг производится обычно в виде комиссии от суммы совершаемой операции. В связи с этим данная группа расходов классифицируется как комиссионные. Комиссионные расходы составляют небольшой удельный вес в общей сумме расходов банка. Отдельную группу расходов банка составляют расходы по осуществлению операций на финансовых рынках. В состав этой группы входят расходы на приобретение акций, облигаций, оплату купонных доходов по облигациям, оплата по векселям, а также расходы по переоценке ценных бумаг и другого имущества. К этой группе расходов можно отнести и расходы по операциям с иностранной валютой. <> К прочим операционным расходам относится ряд расходов, непосредственно связанных с проведением определенных банковских операций. Это почтовые и телеграфные расходы по платежам клиентов, налоги, относимые на затраты банка и др. Расходы по обеспечению функционирования банка Расходы по обеспечению функционирования банка включают затраты, которые нельзя отнести прямо на определенные банковские операции. Эти расходы являются, по существу, «общехозяйственными». Сумма этих расходов находится в прямой зависимости от объемов операций и всей деятельности банка. К расходам по обеспечению функционирования банка относятся следующие виды расходов: 1) на содержание всех зданий (офисов) и вспомогательных помещений (затраты на эксплуатацию и ремонт, амортизация, аренда помещений, коммунальные платежи и оплата налогов на землю и имущество) и др.; 2) на содержание персонала (оплата всех видов труда, расходы на командировки, социально-бытовые расходы, расходы по охране труда, расходы по обучению и повышению квалификации и др.); 3) на приобретение и эксплуатацию банковского оборудования (компьютеры, программное обеспечение, телекоммуникационное оборудование, оргтехника, сейфы, офисная мебель и оборудование, различный инвентарь и др.); 4) на средства связи, телекоммуникаций и информационные услуги (оплата телефонов и факсов, интернета, каналов связи, информационные издания и продукты, специальные и периодические издания); 5) на рекламу; 6) транспортные; 7) прочие (оплата юридических слуг, консалтинговых, аудиторских услуг, услуг на научные исследования, налоги, относимые на затраты и др.). Указанные расходы по обеспечению функционирования деятельности банка можно сгруппировать и по другим различным признакам: расходы, осуществляемые за счет прибыли банка и расходы, относимые на затраты; нормируемые и ненормируемые расходы; текущие расходы и расходы капитального характера; приобретение оборудования и др. К группе прочих расходов обычно относят затраты банка, обусловленные непредвиденными (незапланированными) причинами. В состав прочих расходов включаются расходы по списанию, недостаче и хищению, уплаченные штрафы, пени, неустойки, расходы по списанию дебиторской задолженности, расходы, связанные с выплатой сумм по претензиям клиентов, расходы прошлых лет, выявленные в отчетном году, и другие расходы. Особую группу расходов в банковской практике составляют затраты, связанные с формированием резервного фонда, предназначенного для покрытия возможных убытков и потерь по ссудам, возможных убытков по другим активным операциям, по дебиторской задолженности, по обесценению различных видов ценных бумаг. Процентная маржа

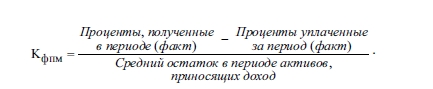

Соотношение доходов и расходов банка характеризует процентная маржа — важный показатель деятельности банка. Она определяется как разница между процентными доходами и расходами коммерческого банка, т.е. между процентами полученными и уплаченными. Важность этого показателя определяется тем, что маржа характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать за счет маржи свои издержки. Маржа может характеризоваться как абсолютными величинами в рублях, так и относительными показателями в процентах. Абсолютная величина маржи определяется как разница между общей величиной процентного дохода и расхода банка, а также между процентными доходами и соответствующими расходами по отдельным видам активных операций. Изменение абсолютной величины процентной маржи определяется рядом факторов: объемом кредитных вложений и других активных операций, приносящих процентный доход; разницей между процентными ставками по активным и пассивным операциям (спрэд); структурой привлеченных ресурсов; соотношение между собственным капиталом и привлеченными ресурсами; долей активных операций, приносящих процентный доход; темпами инфляции и др. Коэффициенты процентной маржи Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень у данного банка. Коэффициент фактической процентной маржи (Кфпм) характеризует относительную фактическую величину процентного источника прибыли банка. Он рассчитывается следующим образом:

Активы, приносящие доход, — все виды кредитов юридическим и физическим лицам, банкам, вложение средств в ценные бумаги, в факторинговые и лизинговые операции, в другие предприятия. В ряде случаев для расчета этого коэффициента используют средний остаток актива, определяемый на основе итога актива баланса банка, очищенного от регулирующих статей (Инструкция № 1 ЦБ РФ). Процентная маржа по ссудным операциям (Кпмсо) рассчитывается по формуле:

Коэффициент достаточной процентной маржи характеризует минимально необходимый для конкретного банка уровень маржи и определяется по формуле:

В состав прочих доходов при расчете достаточной процентной маржи включаются следующие виды доходов от оплаты услуг некредитного характера: плата за инкассацию, за расчетно-кассовое обслуживание, информационные и консультационные услуги банка, за прочие услуги, проценты и комиссия, дополученные за прошлые периоды, полученные штрафы, пени, неустойки. Все показатели маржи рассчитываются как на основе фактических данных за прошедший период, так и на прогнозируемый период. |