ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса - ваш вокал

Игровые автоматы с быстрым выводом

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший "Салат из свеклы с чесноком"

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

Отёска стен и прирубка косяков - Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу. Отёска стен и прирубка косяков - Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) - В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар. Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) - В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

| Тема 2.1. Стандартные налоговые вычеты (ст. 218 НК РФ)

При определении размера налоговой базы по НДФЛ налогоплательщик имеет право на следующие стандартные налоговые вычеты:

1) в размере 3 000 рублей за каждый месяц налогового периода (3000 х 12).

Распространяется на лиц:

а) получивших лучевую болезнь, другие заболевания, инвалидность вследствие катастрофы на Чернобыльской АЭС,

б) другие категории налогоплательщиков, деятельность которых была связана с нештатными радиационными ситуациями,

в) а также на инвалидов Великой Отечественной войны.

2) в размере 500 рублей за каждый месяц налогового периода (500 х 12)

Распространяется на следующие категории налогоплательщиков:

а) Героев Советского Союза и Героев Российской Федерации,

б) лиц, награждённых орденом Славы трёх степеней,

в) граждан, принимавших участие в боевых действиях в Республике Афганистан и других странах;

г) других лиц, предусмотренных налоговым законодательством).

3) 400 руб. – утратил силу. ФЗ 21.11.2011 г. № 330-ФЗ

4) в размере 1400 руб. за каждый месяц налогового периода на первого и второго ребёнка.

В размере 3000 руб. – на третьего и каждого последующего ребенка.

В размере 3000 руб. на каждого ребенка, в случае если ребенок в возрасте до 18 лет является ребенком инвалидом, или учащегося очной формы обучения в возрасте до 24 лет, если он является инвалидом 1 или 2 группы.

Налоговый вычет производится также на каждого ребенка в возрасте до 18 лет или до 24 лет на учащегося дневной формы обучения, аспиранта, студента, курсанта у налогоплательщиков, на обеспечении которых находится ребёнок, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 руб. Начиная с месяца, в котором указанный доход превысил 280 000 руб., данный налоговый вычет не применяется.

В тех случаях, когда у налогоплательщика появляется право более чем на один из первых двух стандартных вычетов, предоставляется максимальный из соответствующих вычетов.

Вычет на содержание детей предоставляется в дополнение к одному из первых двух видов вычета.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям сумма налогового вычета на содержание детей удваивается.

Для получения права на налоговый вычет на содержание детей каждый работник предприятия обязан представить в бухгалтерию заявление с просьбой о предоставлении этого стандартного налогового вычета и соответствующие документы.

Если сумма предусмотренных законом налоговых вычетов за год окажется больше суммы доходов, подлежащих налогообложению, то налоговая база по НДФЛ принимается равной 0.

При этом на следующий налоговый период эта разница между суммой налоговых вычетов и суммой доходов не может быть перенесена. Примеры определения налоговой базы по НДФЛ: Пример 1

Определить налоговую базу по НДФЛ, если известно, что зарплата работника за январь составила 18 500 руб. На иждивении у него трое детей в возрасте до 18 лет.

Решение:

(18 500 – 1 400 × 2 – 3 000) = 12 700 руб. Пример 2

У одинокой матери на иждивении два ребенка в возрасте до 18 лет. Ее зарплата за январь составила 16 800 руб. Определить налоговую базу по НДФЛ.

Решение: (16 800 – 1 400 × 2 × 2) = 11 200 руб. Пример 3

Зарплата одинокой матери, имеющей на иждивении одного ребенка в возрасте до 18 лет, в июле месяце составила 12 400 руб. Ее зарплата за январь – июнь – 79 600 руб.

Определить налоговую базу по НДФЛ за январь – июль.

Решение:

Налоговая база: (79 600 + 12 400) – 1 400 × 2 × 7 = 72 400 руб.

Пример 4

Работнице организации, не состоящей в зарегистрированном браке (вдове), имеющей ребенка в возрасте 12 лет, ежемесячно начислялась зарплата за период январь – май в сумме 15 000 руб.

Работница 20 февраля вступила в повторный брак.

Требуется определить НДФЛ за период январь – май.

Решение:

С марта месяца двойной налоговый вычет на ребенка прекращается (п. 1.4 ст. 218).

Стандартные налоговые вычеты предоставляются налогоплательщику одним из работодателей, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на вычеты (п. 3 ст. 218 НК РФ) Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчёт налоговой базы с учётом предоставления стандартных налоговых вычетов в размерах, предусмотренных действующим законодательством (п. 4 ст. 218 НК РФ). Пример 5

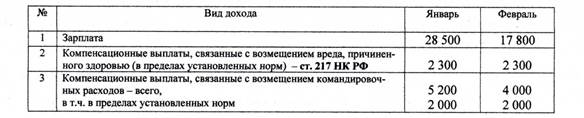

Работник организации, принимавший участие в 1986 г. в работах по ликвидации последствий катастрофы на Чернобыльской АЭС, в текущем налоговом периоде имел следующие доходы:

Состав семьи: жена, сын 23 лет – курсант военного училища.

Требуется определить:

1. Суммы стандартных налоговых вычетом в каждом месяце.

2. Налоговую базу и НДФЛ за каждый месяц в отдельности.

Решение:

1. Январь:

– доход: 28 500 + (5 200 – 2 000) = 31 700 руб.

– стандартные налоговые вычеты: 3 000 + 1 400 = 4 400 руб.

– НДФЛ за январь: (31 700 – 4 400) × 0,13 = 27 300 × 0,13 = 3 549 руб. 2. Январь – февраль:

– доход: 31 700 + 17 800 + (4 000 – 2 000) = 51 500 руб.

– стандартные налоговые вычеты: 4 400 + 4 400 = 8 800 руб.

– НДФЛ за 2 месяца: (51 500 – 8 800) × 0,13 = 42 700 × 0,13 = 5 551руб.

– НДФЛ за февраль: 5 551 – 3 549 = 2 002 руб. Пример 6

Работник организации, имеющий право на стандартный налоговый вычет в 500 руб., в текущем налоговом периоде имел следующие доходы (руб.):

Состав семьи: жена и двое детей в возрасте 21 и 23 лет, один из которых является студентом заочной формы обучения.

Требуется определить:

1. Суммы стандартных налоговых вычетов в январе – феврале и марте.

2. Налоговую базу и НДФЛ за январь – февраль и март месяцы.

Решение:

1. Январь – февраль:

– доход: 28 500 руб. (и 2 400, и 800) < 4 000 руб. - не облагаются (п. 28 ст. 217 НК РФ).

- стандартный налоговый вычет только на самого работника: 500 × 2 = 1 000 руб.

- НДФЛ за январь - февраль: (28 500 – 1 000) × 0,13 = 3 575 руб.

2. Январь – март:

- доход: 28 500 + 19 500 + [(2 400 + 2 600) – 4 000] = 49 000 руб. [(800 + 1 600) < 4 000 руб.]

- стандартный налоговый вычет только на самого работника: 500 × 3 = 1 500 руб.

- НДФЛ за январь - март: (49 000 – 1 500) × 0,13 = 6 175 руб.

- НДФЛ за март: 6 175 – 3 575 = 2 600 руб. Пример 7

Работник организации, имеющий право на стандартный налоговый вычет в 3 000 руб., в текущем налоговом периоде имел следующие доходы (руб.):

Состав семьи: жена, сын 23 года, курсант военного училища.

Требуется определить:

1. Суммы стандартных налоговых вычетов в январе – феврале и марте.

2. Налоговую базу и НДФЛ за январь – февраль и март месяц.

Решение:

1. Январь – февраль:

– доход: 26 300 + (8 200 – 5 000) = 29 500 руб.

1 800 руб. < 4 000 руб. - не облагаются (п. 28 ст. 217 НК РФ).

- стандартные налоговые вычеты: (3 000 + 1 400) × 2 месяца = 8 800 руб.

- НДФЛ за январь - февраль: (29 500 – 8 800) × 0,13 = 2 691 руб.

2. Январь – март:

- доход: 29 500 + 14 200 + (2 500 – 2 000) + [(1 800 + 2 300) – 4 000] = 44 300 руб.

- стандартный налоговый вычет: (3 000 + 1 400) × 3 месяца = 13 200 руб.

- НДФЛ за январь - март: (44 300 – 13 200) × 0,13 = 4 043 руб.

- НДФЛ за март: 4 043 – 2 691 = 1 352 руб. Пример 8

Сотрудник организации имеет право на 2 стандартных налоговых вычета:

1) 3000 руб. как инвалид по ранению при исполнении воинских обязанностей,

2) 500 руб. как участник боевых действий в Афганистане.

На иждивении у него 2 ребенка. Зарплата за январь – 10 тыс. руб.

Определить НДФЛ и сумму к выдаче.

Решение:

НБ по НДФЛ = 10 000 − 3 000 − 2 х 1 400 = 4 200 руб.

НДФЛ = 4 200 × 0,13 = 546руб.

Сумма к выдаче = 10 000 − 546 = 9 454 руб. Пример 9

Физическое лицо получило в организации по основному месту работы ссуду на 100 тыс. руб. на 6 месяцев из расчета 2% годовых. Ссуда с процентами возвращена в срок.

Рассчитать сумму материальной выгоды, подлежащей налогообложению при ставке рефинансирования ЦБ РФ 8,25% годовых.

В каком порядке и кем уплачивается налог с дохода в виде материальной выгоды?

Решение:

Сумма %% по ссуде за 6 мес. = 100 х 0,01 = 1 тыс. руб. (2% / 2) (п. 1.1, п. 2.1 ст. 212 НК РФ)

Материальная выгода: [(2/3 х 4,125) - 1] = 1,75% (100 000 × 0,0175 = 1 750 руб.).

Налоговая ставка = 35% (п. 2 ст. 224 НК).

Сумма налога = 1 750 х 0,35 = 612,5 руб. (п. 4 ст. 225 НК).

Удерживается и уплачивается налоговым агентом. Пример 10

ООО приняло решение о ежеквартальном распределении чистой прибыли между участниками общества. Налоговая база по налогу на прибыль за 1-й квартал составила 240 тыс. руб. Ставка налога на прибыль – 20%.

На выплату дивидендов предусмотрено 60% чистой прибыли.

Доля участников ООО: Иванов – 30%, Петров – 60%, Сидоров – 10%.

Определить налоги, удержанные с участников общества (п. 4 ст. 224 НК).

Решение:

Налог на прибыль = 240 000 × 0,2 = 48 000 руб.

На выплату дивидендов = (240 000 − 48 000) ×0,6 = 115 200 руб.

НДФЛ:

Иванов: 115 200 × 0,3 = 34 560 × 0,09 = 3 110,4 руб.

Петров: 115 200 × 0,6 = 69 120 × 0,09 = 6 220,8 руб.

Сидоров: 115 200 × 0,1 = 11 520 × 0,09 = 1 036,8 руб.

|