| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Оценка кредитоспособности клиентов банка

Процесс кредитования связан с действиями многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому предоставление ссуд банком заемщику обусловливает изучение кредитоспособности заемщиков. Цели и задачи анализа кредитоспособности заключаются не только в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя; размера кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления, но и прогноза финансовой устойчивости клиента на перспективу.

где Реі - рейтинг i-го показателя;

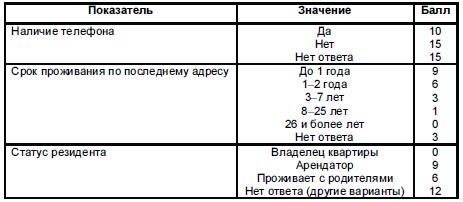

Таблица 5. Балльная оценка системы показателей

Рассмотрим более подробно модель, группирующую информацию о показателях кредитоспособности физического лица на примере одного из французских банков - «Парижский кредит», который выделяет в данной модели скорринговой оценки три раздела: Таблица 6. Дифференциация балльной оценки показателей кредитоспособности клиента

В первый раздел вводятся данные о служащем банка, выдающем кредит, номер досье клиента, название агентства, вид и сумма кредита, периодичность его погашения, процентная ставка без страховых платежей, дата предоставления ссуды, день месяца, выбранный клиентом для ее погашения, ответ на вопрос о необходимости страхования, абсолютный размер ежемесячного погашения ссуды со страховым платежом и без него, общий размер процентов и страховых платежей, которые будут уплачены банку. Р = Др х К х t, где Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей; Виды кредитов

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды. Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

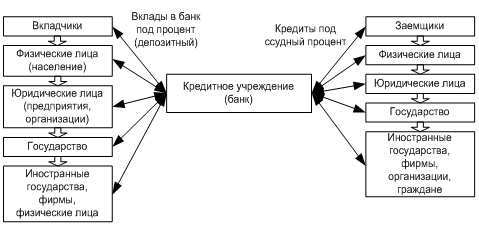

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады. Прибыль банка = Ссудный процент — Депозитный процент Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение: Ссудный процент ≥ Депозитный процент Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности: § масштабами производства; § размерами денежных накоплений, сбережений всех классов и слоев общества; § соотношением между размерами кредитов, предоставленных государством, и его задолженностью; § циклическими колебаниями производства; § его сезонными условиями; § темпом инфляции (при её усилении процентные ставки растут); § государственным регулированием процентных ставок; § международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.). Банковский кредит имеет целый ряд особенностей: § участие в кредитной сделке одного из кредитных учреждений; § широкий спектр участников; § денежная форма предоставления ссуды; § широкая вариация сроков ссуды; § дифференциация условий кредита. Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом(товарами, произведенными на арендованном оборудовании). Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями. Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики: заемщиками выступают физические лица; целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения. Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов. Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы). Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества. Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет). Вексельные кредиты

Основой кредитных вексельных операций являются различные виды векселей, в частности коммерческие и финансовые векселя. Коммерческие векселя возникают в процессе конкретной товарной сделки (купля-продажа товаров, выполнение работ, оказание услуг), когда покупатель, осуществляя оплату в рассрочку, предлагает продавцу вексель. Финансовые векселя свидетельствуют о наличии займа денежных средств. Разновидностью финансовых векселей являются банковские векселя. По мере развития вексельного обращения в стране у коммерческих банков возникает интерес к различным видам кредитных вексельных операций. Цель кредитных вексельных операций — обеспечить заемщика банка краткосрочными денежными средствами для организации текущего денежного оборота. Вексельные кредиты подразделяются на: § векселепредьявительские; § векселедательские. Векселепредьявительские вексельные кредиты бывают двух видов: § учетные; § залоговые. Учет векселей — это такая операция, в которой банк, принимая вексель от векселедержателя, выдает ему сумму этого векселя до срока платежа по нему, удерживая в свою пользу некоторую сумму, называемую учетным процентом, или дисконтом. Сумма дисконта рассчитывается по следующей формуле:

§ § § § Вычисление процентов дисконта производится в следующем порядке: § определяются процентные числа ( § полученные процентные числа по всем учитываемым в этот день векселям складываются; § полученная таким образом сумма умножается на учетную ставку, деленную на 360 дней. Сумма дисконта удерживается банком из суммы векселя в момент его учета. Пример. Простой 90-дневный вексель на сумму 10 тыс. руб., датированный 3 января, учитывается коммерческим банком 4 февраля по ставке 8%. Определим, какую сумму получит векселедержатель при учете векселя в банке. Срок со дня учета до даты погашения векселя: 90 — (28 дней января + 4 дня февраля) = 58 дней. Дисконт в пользу банка при ставке 8%:

Сумма, полученная векселедержателем: 10 — 0,13 = 9,87 тыс. руб. Коммерческий банк, скупающий долги путем дисконтирования товарных векселей, может одновременно применять несколько учетных ставок в зависимости от срока, оставшегося до оплаты векселя, надежности плательщика по векселю, уровня учетных ставок других банков. С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка, со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, а банк — кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю. Таким образом, путем учета каждый векселедержатель в случае надобности имеет возможность превратить находящиеся у него векселя в наличные и безналичные деньги. Учитывая вексель, векселедержатель также избавляется от забот о возврате банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Банки, в свою очередь, принимая векселя к учету, получают прибыль путем удержания в свою пользу процентов. При приеме векселей к учету бланковый индоссамент на векселе превращается в именной (на имя банка), что затрудняет использование векселя при утрате или хищении. Векселя предъявляются в банк к учету с реестрами установленной формы. Записи по указанным в реестре векселям сличаются с реквизитами приложенных векселей. Затем векселя проверяются с точки зрения их юридической и экономической надежности. С юридической стороны проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются их реестра. Кроме того, вычеркиваются векселя, выписанные с платежом в местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю. С экономической точки зрения проверяется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым не были сняты протесты. Векселя, оказавшиеся при проверке неудовлетворительными (выданными юридическими лицами, допускавшими свои векселя до протеста, являющимися неплатежеспособными, а также некоммерческие векселя хозяйствующих субъектов, неправильно оформленные и т.п.), вычеркиваются из реестра. Остальные векселя принимаются к учету с разрешительной надписью руководителя банка о сумме этих векселей на реестре. 11осле этого оформляется договор с заемщиком и составляется акт приема-передачи векселей. Погашение учтенных банком векселей производится векселедателем на основании переданного ему заявления банка о иогаше- нии векселей с предъявлением последних векселедателю-плательщику по акту приема-передачи, для чего они предварительно изымаются из депозитария банка и передаются под отчет доверенному лицу для предъявления к оплате. Аналогично учету простого векселя осуществляется дисконтирование переводного долгового обязательства. Известно, что в обращении переводною коммерческого векселя, выставленного покупателем товара, кроме векселедержателя (поставщика) и векселедателя (покупателя) участвует третье лицо — плательщик по векселю, или дебитор, на которого трассант-векселедатель переводит платеж. Прежде чем учесть вексель в банке, клиент обязан акцептовать свой экземпляр векселя, т.е. получить согласие на платеж трассата. Банк учитывает акцептованный вексель по обычной схеме, удержав с поставщика товара доход в свою пользу в виде дисконта. При наступлении срока платежа банк получит вексельную сумму с дебитора. Однако операция учета переводных векселей, выставленных покупателем товара, рискованнее, чем предъявительское кредитование клиентов по простым векселям. При необходимости пополнения денежных ресурсов банки могут досрочно переучесть векселя из их портфеля в других коммерческих банках или Центральном банке России.

Потребительские кредиты Потребительские кредиты - это широкое понятие, объединяющее различные виды кредитов, предоставляемых частным лицам на потребительские нужды. Кредиторами по потребительскому кредитованию могут выступать банки, торговые организации, кредитные организации небанковского типа (ломбарды, кредитные кооперативы, кассы взаимопомощи), строительные общества, сами граждане, пункты проката, а также предприятия и организации, в которых работают граждане. Ведущее место на рынке потребительских кредитов занимают коммерческие банки. Потребительский кредит существует в двух формах: денежной и товарной. Товарную форму имеет кредит, предоставляемый населению торгующими организациями для приобретения товаров длительного пользования с рассрочкой платежа; кредит, предоставленный строительными компаниями на покупку квартиры с рассрочкой платежа, а также кредит в виде проката предметов потребления, предоставляемый отдельными компаниями. При этом следует отметить, что организации, предоставляющие населению кредиты в форме отсрочки и рассрочки платежа, обычно сами пользуются банковским кредитами под дебиторскую задолженность по сделкам с отсрочкой и рассрочкой платежа. Таким образом, в данных сделках банковский кредит используется косвенно. При предоставлении прямого банковского кредита кредитный договор заключается непосредственно между банком и заемщиком, кредит всегда предоставляется в денежной форме. В настоящее время банковские потребительские кредиты являются преобладающей формой потребительских кредитов в Российской Федерации. Общей чертой всех форм потребительского кредита является то, что он позволяет заемщикам увеличить объем потребления сверх полученных ими текущих доходов до того, как будут созданы собственные сбережения. Потребительские кредиты позволяют рационально управлять доходами и расходами домашних хозяйств, получать потребителям в свое распоряжение товары и услуги прежде, чем будут накоплены необходимые для их полной оплаты денежные средства. Одновременно потребительские кредиты обеспечивают расширение платежеспособного спроса населения, что стимулирует рост товарооборота и ускоряет реализацию товаров и услуг. Поэтому и бизнес, и банки, и государство заинтересованы в массовом развитии потребительского кредитования. Потребительское кредитование в современных условиях приобретает новые черты. Во-первых, существенно расширяется ассортимент предоставляемых банками кредитов, более гибкими становятся условия кредитования; во-вторых, в процессе кредитования банки активно сотрудничают с торговыми, сервисными, страховыми и другими организациями, предоставляя комплексные продукты, в которые "встроена" услуга по кредитованию, в-третьих, для предоставления кредитов наряду с традиционными каналами широко используются возможности электронного банковского бизнеса. Но бурное развитие потребительского кредитования таит в себе риски как для банков, так и для их клиентов. Для банков факторами риска потребительского кредитования является отсутствие достоверной информации о заемщиках, несовершенство методик оценки их кредитоспособности, неразвитость коммуникаций в сфере розничных услуг. Заемщики - физические лица сталкиваются с трудностями, связанными с расчетом реальных затрат по обслуживанию кредита, с не полной информацией об условиях его предоставления разными банками, многие из них плохо информированы о своих правах и ответственности за выполнение взятых обязательств по кредитному договору. Пример В качестве примера формирования процентной ставки по потребительскому кредиту можно привести "Кредит наличными" банка "Советский", выдававшийся по состоянию на апрель 2009 г. на следующих основных условиях:

Таким образом, при годовом сроке кредитования реальная процентная ставка будет равняться 27% + 10% + 1% · 12 = 49% годовых, а при шестимесячном - 27% + 10% · 2 + 1% · 12 = 59% годовых. С 1 июля 2007 г. в Российской Федерации вступило в силу Положение Банка России, обязывающее банки раскрывать заемщикам размер эффективной процентной ставки. В расчет эффективной процентной ставки включаются: проценты, комиссии и сборы самого банка, платежи "в пользу третьих лиц, в случае если обязанность их внесения заемщиком вытекает из условий договора на предоставление ссуды", услуги по страхованию жизни и ответственности заемщика, предмета залога, платежи за услуги нотариуса, услуги по оценке передаваемого в залог имущества и его государственной регистрации. Высокие риски потребительского кредитования связаны и с тем, что в России отсутствует законодательное регулирование потребительских кредитов, представляющих специфическую форму банковского кредитования, отличную от кредитования организаций и корпораций. В настоящее время взаимоотношения между заемщиком и банком определяются рядом норм общего характера, которые содержатся в ГК РФ, Законе "О банках и банковской деятельности" и Законе № 2300-1 "О защите прав потребителей". Законопроект "О потребительском кредите" пока разрабатывается Государственной Думой РФ. Виды и условия предоставления потребительских кредитов банками весьма разнообразны. В зависимости от характера потребностей, для удовлетворения которых граждане прибегают к помощи банков, потребительские кредиты подразделяются на три группы: ■ нецелевые кредиты на текущее потребление; ■ целевые потребительские кредиты; ■ жилищные кредиты - на приобретение квартир и другой жилой недвижимости. По способам оформления можно выделить две группы кредитов: традиционные, которые оформляются клиентом в банковском или торговом офисе, и кредиты, предоставляемые с использованием банковских карт. Лизинг Термин лизинг происходит от английского слова "leasing" — аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг — финансовой аренды, или лизингу. Поэтому, употребляя термин "лизинг" применительно к России, имеем в виду финансовую аренду или то, что соответствует английскому "financial leasing". Лизинг (согласно федеральному закону "О лизинге") — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Следовательно, лизинг является видом предпринимательской деятельности, направленной на инвестирование финансовых средств в приобретение имущества в собственность и передачу его в аренду. Лизинговые отношения рассматриваются законодательством как инвестиционные и осуществляемые в рамках треугольника: поставщик (производитель) — лизингодатель (инвестор) — лизингополучатель (пользователь). Лизинг — это комплекс имущественных отношений, возникающих в связи с приобретением имущества и последующей передачей его во временное пользование. Это договор финансовой аренды, по которому лизингополучатель (арендатор) может использовать имущество, принадлежащее лизингодателю (арендодателя) и приобретенное по заказу лизингополучателя, за определенную периодическую плату. Важнейшим элементом этого договора является то, что юридическая собственность (сохраняемая лизинговой компанией) отделяется от экономического использования актива (находящегося во владении арендатора). Лизинговую компанию интересует способность арендатора осуществлять арендную плату, а не его кредитная история, активы или собственный капитал. Такой договор особенно удобен новым, малым или средним предприятиям, не имеющим длительной финансовой истории. Обеспечением сделки является само лизинговое имущество. Иными словами, лизинговая компания (лизингодатель) по просьбе лизингополучателя приобретает имущество (оборудование) и отдает в пользование с условием обязательного постепенного выкупа в течение срока договора. Фактически роль лизингодателя заключается в финансировании покупки имущества и обеспечении его доставки, установки, наладки и пуска. Право собственности на переданное имущество остается за лизинговой компанией до момента полного расчета по договору. Предприятию или предпринимателю совсем не обязательно иметь в собственности имущество, чтобы работать и получать прибыль. Достаточно располагать правом использования этого имущества в течение определенного срока. Это особенно важно для тех предприятий, которые не располагают необходимыми средствами для приобретения оборудования в собственность. Механизм лизинга позволяет им приобрести право пользования оборудованием на определенный срок за посильную арендную плату. Также предусматривается вариант, когда оборудование переходит в собственность предприятия по истечении оговоренного срока пользования им. Гражданский кодекс Российской Федерации определяет лизинг как финансовую аренду (ст. 665, 666): "По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды? и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем. |

— сумма учетного процента (дисконта);

— сумма учетного процента (дисконта); — сумма векселя;

— сумма векселя; — срок до наступления платежа по векселю (в днях);

— срок до наступления платежа по векселю (в днях); — годовая учетная ставка.

— годовая учетная ставка. ) по каждому векселю;

) по каждому векселю;