| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Виробничий фактор «капітал» як основне джерело підвищення ефективності виробництва

У практичному розумінні «капітал» — це вкладене у справу джерело доходу, що дає суспільно корисний ефект. Перевищення вкладень від використання капіталу коштів над вкладеннями утворить прибуток. Спрямування її частини на розвиток виробництва означає капіталізацію (реінвестування) прибутку (рис. 1).

Рис. 1. Відтворення капіталу Доход приносить не тільки виробничий фактор «капітал», а й інші джерела (гроші, акції й т.п.). Однак усі ці джерела в остаточному підсумку забезпечують доход у результаті інвестування в об'єкти підприємницької діяльності — у виробництво товарів і послуг, що задовольняють потреби суспільства. Так, гроші не приносять їхнім власникам доходу доти, поки вони не вкладені в прибуткову справу. Внески в банк приносять їхнім вкладникам доход у вигляді відсотків завдяки тому, що банк інвестує прийняті ним внески у виробництво шляхом надання підприємствам кредитів під більш високий відсоток, ніж відсоток за вкладами. Капітал як виробничий фактор виступає, з одного боку, у формі грошового або речового капіталу, а з іншого — у формі власного або чужого капіталу. Ця неоднозначність визначається структурою балансу підприємства. Якщо дивитися з боку пасиву, то можна виділити власний капітал підприємства, тобто ті фінансові кошти, які підприємство (підприємець) створює саме собі, і чужі (позикові) кошти, що утворюють чужий капітал. З боку активу можна виділити грошовий капітал (фінансові кошти) і речовий (реальний) капітал. Надання грошового капіталу для купівлі засобів виробництва називається фінансуванням, перетворення грошового капіталу в реальний капітал — інвестуванням. Таким чином, інвестиції фінансуються за рахунок власного капіталу підприємства (самофінансування) і за рахунок чужого капіталу шляхом залучення позикових коштів. Існують різні механізми залучення позикових коштів (у формі позички, кредиту, випуску облігацій, венчурного фінансування, лізингу). Засоби виробництва тривалого користування надовго прив'язують фінансові кошти до виробництва, тому плата за користування таким капіталом висока: мають місце витрати фінансових коштів на відсоток і виробничий капітал на амортизацію й ремонт. Ці витрати виникають незалежно від кількості виробленої продукції, тобто є постійними. Якщо в капіталомісткому виробництві фактор «капітал» увесь час виявляється незавантаженим, то постійні витрати розподіляються на меншу кількість продукції, що призведе до зростання повних витрат на одиницю продукції, зниженню прибутку й рентабельності капіталу (рис. 2).

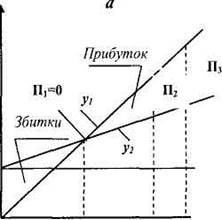

Рис. 2. Вплив постійних витрат капіталу на прибуток при повному (а) і неповному (б) використанні виробничих потужностей: у1,у2 — виторг і повні витрати відповідно; X — обсяг продаж у натуральних одиницях; а, а* — постійні витрати відповідно при повному і неповному використанні виробничих потужностей; П1,П2,Пз,П1*,П2*,Пз* — прибуток (збиток) у точках х1 х2,х3 відповідно при повному і неповному використанні виробничих потужностей. Наведені на рис. 2 графіки виторгу у1 = ƒ1(х) і витрат у1 = ƒ1 (х) мають точку перетину при обсягу продажів Х1 (рис. 2, а) й Х2 (рис. 2, б), що називають порогом прибутковості (точкою беззбитковості, точкою критичного обсягу виробництва). У цій точці прибуток дорівнює нулю. При меншому обсягу виробництва (обсягу продажів) підприємство зазнає збитків. При збільшенні виробництва понад критичний обсяг підприємство дістає прибуток. На підприємстві, яке повніше використовує свої виробничі потужності, при тому ж обсягу поточного виробництва рентабельність продукції буде вищою. Максимальна рентабельність досягається при повному використанні виробничих потужностей. Розглянемо параметри виторгу й витрат. Приймається, що ціна одиниці продукції р і змінні витрати на одиницю продукції b постійні. Тоді у1 = рх,у2=а+bх. У точці беззбитковості х0 (на рис. 2, а хо = х1 на рис. 1.2,6 х0 = х2) маємо (у1)0 = (у2)0 рх0 =а + bх0,

Чим нижчі постійні витрати й більша різниця між ціною виробу й змінних витрат на його виготовлення, тим при меншому обсягу випуску виробництво беззбиткове. Це пояснюється тим, що при неповному використанні виробничих потужностей а* > а точка беззбитковості хо*=х2 відсувається вправо від точки х0* =х2 Наприклад, якщо а * = 2а, то х0 * = 2х0. Допустимо, що проектна потужність підприємства Хпр становить 4х0, а випуск продукції x - половину проектного випуску, тобто х = 2хо В цьому випадку виробництво залишається недозавантаженим і обсяг випуску продукції досягає лише точки беззбитковості. Подальше зниження обсягу виробництва принесе збитки. У зв'язку із цим найважливішим завданням управління підприємством є повне використання виробничої потужності. Вирішення цього завдання досягається систематичним відновленням продукції, що забезпечує підтримку попиту на даному ринку, і проникненням на інші ринки, де попит на дану продукцію досить високий. Іншим способом вирішення цього завдання є раціональна диверсифікованість виробництва шляхом розширення сфери діяльності підприємства по життєвому циклу продукції (наприклад, не тільки виготовлення технологічного встаткування, а й його монтаж і налагодження в споживача, профілактичне обслуговування й ремонт) і розширення номенклатури продукції в межах даної технології (найпростіший, широко розповсюджений варіант — випуск різних модифікацій на основі базової конструкції). Визначальний вплив на величину виторгу на одиницю продукції (р - b) мають: - якість виробу (чим вища якість, тим вища ціна продажу); - матеріалоємність; - енергоємність; - фондомісткість; - трудомісткість (точніше, зарплатомісткість) продукції. Значення цих параметрів визначаються на стадії проектування й досвідченого відпрацьовування продукції й технологічної системи її виготовлення. Очевидно, чим нижча затратомісткість продукції, тим при меншому обсягу виробництва підприємство починає одержувати прибуток. Тому одним із завдань стратегічного управління є розміщення виробництв компанії в районах, що забезпечують зниження затратомісткості продукції. Так, багато транснаціональних компаній розміщують свої трудомісткі складальні виробництва в регіонах з дешевою робочою силою. Матеріалоємні виробництва (наприклад, металургійні) доцільно розташовувати поблизу джерел сировини , щоб максимально знизити транспортні витрати. Наукомісткі виробництва краще розміщувати там, де є кваліфікована робоча сила і тому не потрібно додаткових витрат на навчання. Виробництва, що потребують великих територій, розміщують у районах з більш низькою ціною на землю. Однак слід зазначити, що всі зусилля зі зниження затратоємності продукції можуть не виправдатися, якщо буде вироблятися продукція низької якості (з низькою ціною продажу). За графіки беззбитковості можна визначити: прибуток (П)при заданому обсягу випуску продукції (хв):

край беззбитковості[перевищення обсягу продажів (х) над критичним обсягом (х0)]:

обсяг продажів(х), необхідний для отримання заданого прибутку (Пв): |