| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

Обоснована необходимость формирования инвестиционных ресурсов на предприятиях за счет использования нематериальных активов, приобретенных и (или) созданных в результате инновационного процесса. В результате проведенных исследований установлено, что бизнес-процессы отрасли являются наукоемкими и имущественные комплексы включают в себя высокую долю интеллектуальной составляющей. При этом предприятия, занимающиеся инновационной деятельностью, в результате освоения инноваций отражают в балансах только материальные активы, нематериальная составляющая остается не оцененной, т.е. доход формируется в виде амортизационных отчислений от материальных активов и чистой прибыли. В диссертационном исследовании под доходом понимается объем денежных средств, оставшийся в распоряжении предприятия в результате производства и реализации продукции: чистая прибыль и амортизационные отчисления. Низкая стоимость нематериальных активов (менее 0,03% в структуре имущества ОАО «РЖД») и высокие доходы компании компенсируются за счет переоценки стоимости материальных активов –включения в затраты амортизационных отчислений от переоцененной стоимости материальных активов. В итоге нарушаются законы экономики: высокая доля интеллектуальной составляющей отрасли, участвующая в производстве и реализации продукции (услуг), т.е. в формировании дохода компании, не амортизируется – не переносит свою стоимость на стоимость произведенной продукции (услуг), следовательно, не формируются денежные средства на обновление и восстановление нематериальной составляющей. Данные процессы в условиях инновационного развития экономики отрасли являются не допустимыми, и приводят к нарушению воспроизводственных процессов. Нематериальные активы должны самостоятельно создавать инвестиционные ресурсы для своего обновления. В соответствии с 25 главой НК РФ предприятию экономически нецелесообразно формировать чистую прибыль и расходовать её на обновление технологического парка, т.к. 20% дохода уплачивается в бюджет. Отличительной чертой амортизационных средств является их предсказуемый и стабильный характер, что позволяет располагать определенной суммой инвестиционных ресурсов. При этом следует отметить, что в соответствии с 30 главой НК РФ стоимость материальных активов облагается налогом на имущество, а стоимость нематериальных активов не является базой по налогу на имущество. При увеличении амортизационных отчислений уменьшается чистая прибыль предприятия. С одной стороны мы формируем больший по размеру инвестиционный ресурс в виде амортизационных отчислений, а с другой стороны снижаем инвестиции из чистой прибыли. Отсюда получаем: 1. Изменение собственного инвестиционного капитала при изменении амортизационных отчислений от материальных активов определяется следующим выражением:

где Из выражения наблюдается зависимость изменения собственного инвестиционного капитала от применяемой нормы амортизации при изменении амортизационных отчислений от материальных активов. Если норма амортизации меньше 8,8 процентов, увеличение доли амортизации в структуре инвестиций в основной капитал, т.е. увеличение стоимости материальных активов приведет к снижению объема собственного инвестиционного капитала (рис. 1). Норма амортизации будет иметь ключевое значение при изменении собственного инвестиционного капитала за счет увеличения амортизационных отчислений от материальных активов. 2. Изменение собственного инвестиционного капитала при изменении амортизационных отчислений от нематериальных активов примет следующий вид:

где

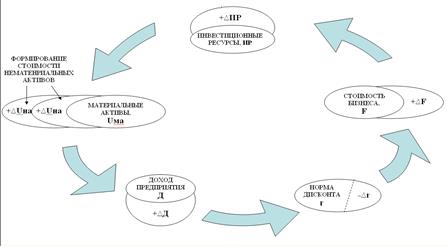

Рис.1 – Зависимость собственного инвестиционного капитала от нормы амортизации при изменении амортизационных отчислений от материальных активов. Таким образом, формирование стоимости предприятий за счет материальных активов, за счет переоценки их стоимости приводит к увеличению налоговых платежей и снижению общего дохода предприятий. Следовательно, увеличение стоимости предприятия за счет нематериальных активов будет для предприятий наиболее привлекательным и экономически целесообразным, т.к. предприятие получает дополнительные инвестиционные средства в сумме сэкономленного налога на прибыль. Недостаточное количество собственных инвестиционных ресурсов в основной капитал предполагает привлечение внешних инвестиций. Формирование инвестиционного капитала за счет привлечения внешних инвестиций находится под влиянием многочисленных внешних факторов, ключевыми из которых можно выделить доход и стоимость компании. Но неоцененная нематериальная составляющая компании приводит к занижению ее стоимости, снижению инвестиционной привлекательности и, как доказано выше, к снижению дохода компании, а следовательно и стоимости ее акций на фондовом рынке. При увеличении стоимости нематериальных активов повышается размер дохода, а, следовательно, и собственного инвестиционного капитала. При этом положительная динамика увеличения дохода и снижение финансово-хозяйственных рисков будет приводить к увеличению стоимости бизнеса, что позволит повысить инвестиционную привлекательность предприятий железнодорожного транспорта и привлечь дополнительные инвестиционные ресурсы (рис. 2).

Рис.2 – Графическая интерпретация влияния формирования стоимости нематериальных активов на инвестиционный капитал предприятия. Разработана модель определения обоснованной стоимости нематериальных активов для конкретного предприятия. Так как нематериальные активы при производстве продукции (услуг) приносят доход только в комплексе с материальными активами, предложено их стоимость определять через стоимость технологической системы. Разработанная модель дает возможность определить стоимость нематериальных активов, адекватную приносимому ими доходу на конкретном предприятии в конкретной технологической системе. Проведенные исследования доказали, что в результате освоения процессных и продуктовых инноваций на предприятиях должны появиться нематериальные активы, стоимость которых должна отразиться в его балансе. В противном случае предприятие не получит устойчивых конкурентных преимуществ. От того, как будет оценена стоимость нематериального актива, зависит размер амортизационных отчислений, а, следовательно, и производственные затраты, и чистая прибыль, и размер инвестиционного капитала. Следует отметить, что для производства продукции, имеющей рыночную стоимость, необходим определенный комплекс активов предприятий. По данному вопросу на кафедре экономики и технологии производственных процессов Вологодского государственного технического университета введено понятие технологической системы. Под технологической системой будем понимать минимальный комплекс материальных и нематериальных активов, способный реализовать производство технологического передела или изготовить конечную продукцию, имеющую рыночную стоимость. В результате этого предприятие получит доход в виде чистой прибыли и амортизационных отчислений от материальных и нематериальных активов. В результате исследований было установлено, что нематериальные активы всегда реализуются на чем-нибудь материальном и сами по себе не являются технологической системой и не могут самостоятельно приносить доход. Поэтому на различных предприятиях в зависимости от конкретной технологической системы, в которой реализуются нематериальные активы, их доходность будет различной. Следовательно, стоимость одного и того же нематериального актива для различных предприятий будет различной. Отсюда следует понятие обоснованной стоимости нематериальных активов для конкретного предприятия. Под обоснованной стоимостью нематериальных активов для конкретного предприятия будем понимать денежный эквивалент доходности нематериальных активов в конкретной технологической системе на данном предприятии. Предложено стоимость нематериального актива Uна определять через стоимость технологической системы, в которой он используется Uтс. Возможны два случая: освоение инновационного проекта в существующей технологической системе и создание новой технологической системы при освоении инновации. Вариант первый: при освоении инновации «B» в технологической системе «А», стоимостью - за счет повышения объема реализованной продукции (повышения стабильности получения потребительских свойств продукции) и снижения технологических затрат (материальных и прочих затрат) на производство увеличится доход образовавшейся инновационной технологической системы - затраты на реконструкцию, модернизацию и техническое перевооружение идут на увеличение стоимости материальных активов технологической системы, следовательно от увеличения стоимости материальных активов произойдет увеличение затрат по амортизационным отчислениям ΔЗама = αма*ΔUинв и налогу на имущество ψим*ΔUинв от годовой доли инвестиций ΔUинв, руб./год; - от стоимости нематериальных активов (интеллектуальной составляющей) В результате стоимость нематериального актива

где Вариант второй:при освоении инновации «B» создается новая технологическая система, стоимостью - сумме объема реализованных услуг - Если полученные материальные активы вне технологической системы не могут быть использованы и самостоятельно приносить доход, амортизационные отчисления и налог на имущество рассчитывается от стоимости материальных активов, рассчитанной затратным подходом, т.е. от годовой доли инвестиций, и будут равны Зама = αма*ΔUинв и ψим*ΔUинв, соответственно. Если полученные материальные активы могут использоваться без интеллектуальной составляющей, как самостоятельная технологическая система и приносить доход, амортизационные отчисления и налог на имущество рассчитываются от стоимости материальных активов, рассчитанной доходным подходом и будут равны Зама = αма*

где - от стоимости нематериальных активов (интеллектуальной составляющей) В первом случае, когда материальные активы не могут использоваться без интеллектуальной составляющей, как самостоятельная технологическая система, стоимость нематериального актива определяем, как разницу между стоимостью технологической системы «АВ», рассчитанной доходным подходом и суммой инвестиций инновационного проекта:

Во втором случае, когда материальные активы могут использоваться без интеллектуальной составляющей, как самостоятельная технологическая система, стоимость нематериального актива определяем, как разницу между стоимостью технологической системы «АВ» и стоимостью ее материальных активов, рассчитанных доходным подходом:

Предложенная модель определения стоимости нематериальных активов через стоимость технологической системы, в которой они используются, позволяет предприятию определить обоснованную стоимость нематериального актива в условиях использования в своей деятельности, адекватную приносимым экономическим выгодам. То есть обоснованная стоимость нематериальных активов отражает доходность их использования в конкретном предприятии, в конкретной технологической системе. Разработаны методики формирования инвестиционных ресурсов на основе использования в деятельности предприятия нематериальных активов. За счет вовлечения в хозяйственный оборот нематериальных активов по обоснованной стоимости, адекватной приносимому доходу, предприятие обеспечивает требуемое приращение собственных инвестиционных ресурсов в виде амортизационных отчислений от нематериальных активов и повышение инвестиционной привлекательности. Существующие инвестиционные механизмы накопления средств для осуществления воспроизводства основных фондов приводят к истощению инвестиционного капитала компании. Для предприятий железнодорожного транспорта необходимы такие механизмы, которые обеспечивали бы формирование инвестиционной структуры, увеличивая в ней долю амортизационных отчислений от нематериальных активов. Анализ законодательства РФ в области управления нематериальными активами показывает, что существенным препятствием для увеличения доли нематериальных активов в имущественном комплексе железнодорожных компаний является постановка на баланс по стоимости, рассчитанной затратным подходом. Предприятия железнодорожной отрасли используют интеллектуальные ресурсы в производстве услуг и (или) для управленческих нужд, а в финансовых и бухгалтерских отчетах их не отражают. Это приводит к занижению реальной стоимости имущественного комплекса компаний, к необоснованным расходам по уплате налога на прибыль, к снижению доходов. Как и материальные, нематериальные активы должны «сами на себя зарабатывать», т.е. переносить свою стоимость на стоимость реализуемой продукции (услуг), при этом нематериальные активы являются исключительно важной составляющей в составе основных фондов предприятия, т.к. именно за счет амортизационных отчислений от нематериальных активов осуществляется расширенное воспроизводство. В решении данной проблемы предложено создать дочернее предприятие - «Научно-технический центр» (НТЦ), которое будет осуществлять освоение инновационных проектов и возьмет на себя задачи по вовлечению в хозяйственный оборот основного предприятия нематериальных активов по обоснованной стоимости. Реализация первой методики предполагает формирование инвестиционных ресурсов за счет вовлечения в хозяйственный оборот нематериальных активов путем их передачи НТЦ в уставный капитал «основного» предприятия. Передача нематериальных активов осуществляется в соответствии с договорной ценой на основании протокола собрания акционеров, договора об уступке исключительных прав на объекты и заключения об оценке стоимости передаваемых исключительных прав. Стоимость нематериального актива определяем по формуле оценки обоснованной стоимости нематериального актива для конкретного предприятия, приведенной выше. В этом случае объем инвестиционных ресурсов будет определяться следующей формулой:

При реализации первой методики, «основное» предприятие без отвлечения собственных финансовых ресурсов формирует необходимый размер уставного капитала и отражает в балансе обоснованную стоимость нематериальных активов. К недостаткам можно отнести тот факт, что не возможно постоянно увеличивать уставной капитал, а таким предприятиям, как общество с ограниченной ответственностью, достаточно иметь уставный капитал в размере 10 000 рублей. Реализация второй методики предполагает формирование инвестиционных ресурсов за счет вовлечения в хозяйственный оборот «основного» предприятия нематериальных активов путем заключения договора об уступке прав на объект (продажа нематериального актива). Передача нематериальных активов осуществляется на основании договора об уступке прав, НТЦ определяет срок полезного использования и стоимость активов по формуле оценки обоснованной стоимости нематериального актива для конкретного предприятия, приведенной выше. При этом в балансе основного предприятия нематериальные активы отражаются по обоснованной стоимости, т.е. доход от их использования формируется за счет амортизационных отчислений. Объем инвестиционных ресурсов определяется следующей формулой:

Отражение нематериальных активов в балансе по обоснованной стоимости позволит сформировать требуемые амортизационные отчисления для обеспечения стабильности инновационного развития предприятия. Реализация третьей методики предполагает формирование инвестиционных ресурсов за счет вовлечения в хозяйственный оборот «основного» предприятия нематериальных активов путем заключения лицензионного договора. Формирование стоимости нематериальных активов данной методикой может быть использовано как инструмент для управления формированием инвестиционных ресурсов и структурой затрат. Сформировав достаточную для инвестиционного обеспечения стоимость нематериальных активов путем реализации первой и второй методики, нематериальные активы передаются в «основное» предприятие по лицензионным договорам. В этом случае нематериальный актив остается на балансе НТЦ, а основному предприятию передаются права пользования. Управление структурой затрат на производство продукции (оказание услуг) позволит обеспечить требуемый прирост дохода по операционной деятельности «основного» предприятия: амортизационных отчислений и чистой прибыли. В этом случае объем инвестиционных ресурсов будет определяться следующей формулой:

Существенным недостатком является отражение нематериальных активов в балансе по «затратной» стоимости. В целях оптимизации финансово-хозяйственной деятельности, снижения налоговых платежей в бюджет и повышения уровня дохода возможен перевод «Научно-технического центра» на упрощенную систему налогообложения. Формирование инвестиционных ресурсов на основе вовлечения в хозяйственный оборот основного предприятия нематериальных активов предложенными методами позволит располагать прогнозируемым и стабильным инвестиционным ресурсом, в виде амортизационных отчислений, и увеличить размер собственного инвестиционного капитала для обеспечения непрерывности процессов инновационного развития предприятия. Так же за счет отражения обоснованной стоимости нематериальных активов позволит увеличить и определить реальную стоимость предприятия и бизнеса в целом, что не может не отразиться на инвестиционной привлекательности такой компании. 4. Предложены критерии оценки эффективности использования нематериальных активов и разработан алгоритм принятия решения по вариантам их реализации. Позволяет предприятию максимизировать доход от нематериальных активов в виде амортизационных отчислений или чистой прибыли за счет выбора наиболее эффективного варианта их использования: в своей хозяйственной деятельности и (или) реализация прав на них другим хозяйствующим субъектам. Особенностью нематериальных активов является возможность одновременного использования предприятием-собственником и передачи прав на использование другим хозяйствующим субъектам. Проведенный анализ показывает, что использование нематериальных активов на предприятиях железнодорожного транспорта ограничивается единоличным применением в хозяйственной деятельности предприятия. По данным Роспатента ежегодно число регистрируемых лицензионных договоров о передаче прав на использование нематериальных активов составляет менее четырех процентов от числа действующих патентов. В странах мира с развитой рыночной экономикой этот показатель в 20 раз больше. Это значительно снижает доходы предприятий от использования нематериальных активов. При управлении использованием нематериальных активов определяют четыре основных варианта их реализации: 1) использование только на предприятии; 2) использование на предприятии и продажа лицензий; 3) продажа лицензий на использование нематериального актива; 4) реализация нематериального актива (продажа). Использование нематериального актива только основным предприятием позволяет владеть монопольными правами на результаты инновационной деятельности, иметь устойчивые преимущества перед конкурентами. В этом случае формирование дохода от нематериального актива ограничивается капитализацией внутри предприятия и при незначительных объемах производства может не принести ожидаемых экономических выгод. Преимущества при одновременном использовании нематериального актива основным предприятием и продажа на него лицензий заключаются в возможности получения дополнительных доходов от реализации прав на нематериальный актив. К недостаткам можно отнести рост конкуренции при увеличении количества лицензиатов и, как правило, снижение собственных доходов с использованием нематериального актива. Уступка всех прав на нематериальный актив позволит предприятию сразу получить определенный объем финансовых ресурсов, который может быть направлен на другие инновационные проекты, что в целом может принести еще большую доходность. Таким образом, реализация экономических интересов предприятия может быть в равной мере эффективной при всех вариантах реализации нематериальных активов. В работе предложено эффективность использования нематериальных активов определять по конечному экономическому результату, полученным предприятием финансовым ресурсам. Обоснованная стоимость нематериального актива отражает его доходность использования на конкретном предприятии, в конкретной технологической системе. Поэтому можно заключить, что критерием эффективности использования нематериальных активов на основном предприятии является его обоснованная стоимость. При продаже лицензий или уступке всех прав на нематериальные активы предприятие правообладатель получает соответствующие выплаты. Критерий эффективности продажи лицензий или продажи самого нематериального актива будет определяться финансовым результатом этих операций: как разность получаемых денежных потоков от передачи или уступки прав на нематериальный актив и затратами по его созданию за вычетом налога на прибыль в соответствии с НК РФ. При различных вариантах реализации нематериальных активов критериями эффективности использования будут являться: 1. При использовании на предприятии: обоснованная стоимость нематериального актива, k1= Uна. 2. При использовании на предприятии и продаже лицензий: обоснованная стоимость нематериального актива и общая стоимость лицензий за минусом налога на прибыль,k2= Uна` + ∑Un`*(1-ψп). 3. При продаже лицензий: стоимость лицензий за минусом затрат на создание нематериального актива и налога на прибыль,k3= (∑Un – Зна)*(1- ψп). 4. При продаже нематериального актива: рыночная стоимость нематериального актива за минусом затрат на его создание и налога на прибыль,k4 = (Uр – Зна)*(1- ψп). Для определения наиболее экономически выгодных для предприятия вариантов реализации научно-технических результатов разработана схема выработки решения по эффективному использованию нематериальных активов, в общем виде она показана на рис. 6. Согласно данной схеме первым этапом является определение его обоснованной стоимости. Если обоснованная стоимость оцениваемого нематериального актива ниже нуля Uна < 0, то очевидно, что он не должен использоваться на предприятии и по нему принимается решение о коммерческой реализации: реализации лицензий или продаже. Если обоснованная стоимость оцениваемого нематериального актива больше нуля Uна > 0 переходим на следующий этап. Следующим этапом согласно схемы является проведение оценки эффективности использования только на предприятии. При значении отношений k1/k2, k1/k3 и k1/k4 больше единицы предприятие получит наибольший доход при использовании нематериального актива только в своей хозяйственной деятельности. В этом случае предприятию экономически целесообразнее принять решение об единоличном использовании в своей хозяйственной деятельности. Если k1/k2 < 1, предприятие получит больший доход, используя нематериальный актив не только в хозяйственной деятельности. Поэтому необходимо произвести оценку эффективности варианта использования нематериального актива одновременно как на предприятии, так и путем продажи лицензий на него, в соответствии со схемой третий этап. В результате при k2/k3 и k2/k4 больше единицы предприятию целесообразнее принять решение об использовании нематериального актива на предприятии и продаже на него лицензий. В этом случае предприятие получает доход от использования нематериального актива в своей производственной деятельности и получает дополнительные доходы, реализуя лицензии, нематериальный актив остается на балансе предприятия.

Если k2/k3 < 1, k1/k3 < 1 и k3/k4 > 1, предприятие получит больший доход, только продавая лицензии на нематериальный актив и не используя его в своей производственной деятельности. Если предприятие откажется от использования нематериального актива в своей деятельности - это принесет ему большие экономические выгоды: стоимость лицензий увеличится или число покупателей возрастет, т.е. в целом общий доход от использования нематериального актива увеличится. Если k1/k4, k2/k4 и k3/k4 меньше единицы предприятию экономически целесообразнее принять решение о продаже нематериального актива. В этом случае предприятие получит наибольший доход, который может быть направлен на развитие инновационной деятельности компании, что принесет еще большую доходность. В итоге заключаем, что разработанный алгоритм принятия решения по эффективному использованию нематериальных активов позволяет определить наиболее доходный вариант реализации конкретного нематериального актива. Это дает возможность формировать стоимость нематериальных активов на своем предприятии и получать дополнительные доходы от альтернативных вариантов реализации результатов инновационной деятельности. |

(1)

(1) - изменение собственного инвестиционного капитала при изменении амортизационных отчислений от материальных активов, руб./год;

- изменение собственного инвестиционного капитала при изменении амортизационных отчислений от материальных активов, руб./год;  – изменение амортизационных отчислений от материальных активов, руб./год;

– изменение амортизационных отчислений от материальных активов, руб./год;  - норма амортизации материальных активов, %;

- норма амортизации материальных активов, %;  - ставка налога на прибыль, 20%;

- ставка налога на прибыль, 20%;  - ставка налога на имущество, не более 2,2%.

- ставка налога на имущество, не более 2,2%. , (2)

, (2) - изменение собственного инвестиционного капитала при изменении амортизационных отчислений от нематериальных активов, руб./год;

- изменение собственного инвестиционного капитала при изменении амортизационных отчислений от нематериальных активов, руб./год;  – изменение амортизационных отчислений от нематериальных активов, руб./год.

– изменение амортизационных отчислений от нематериальных активов, руб./год.

произойдет изменение денежных притоков и оттоков образовавшейся технологической системы:

произойдет изменение денежных притоков и оттоков образовавшейся технологической системы: ;

; произойдет увеличение амортизационных отчислений на Зана=βна*

произойдет увеличение амортизационных отчислений на Зана=βна*  .

. определяем, как разницу между стоимостью технологической системы «АВ», рассчитанную относительно приращения дохода после освоения инновации и суммой инвестиций инновационного проекта:

определяем, как разницу между стоимостью технологической системы «АВ», рассчитанную относительно приращения дохода после освоения инновации и суммой инвестиций инновационного проекта: , (3)

, (3) - коэффициент дисконтирования;

- коэффициент дисконтирования;  - шаг расчета, год;

- шаг расчета, год;  - расчетный период, равный сроку полезного использования нематериального актива «В».

- расчетный период, равный сроку полезного использования нематериального актива «В». . В результате освоения инновации денежный поток образовавшейся технологической системы равен:

. В результате освоения инновации денежный поток образовавшейся технологической системы равен: и затрат на производство продукции

и затрат на производство продукции  ;

; и ψим*

и ψим*  , (4)

, (4) - стоимость технологической системы «А» (без интеллектуальной составляющей);

- стоимость технологической системы «А» (без интеллектуальной составляющей);  - амортизационные отчисления от стоимости технологической системы «А».

- амортизационные отчисления от стоимости технологической системы «А». (5)

(5) (6)

(6) (6)

(6) (7)

(7) (8)

(8)