ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса - ваш вокал

Игровые автоматы с быстрым выводом

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший "Салат из свеклы с чесноком"

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

Отёска стен и прирубка косяков - Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу. Отёска стен и прирубка косяков - Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) - В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар. Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) - В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

| Тема 4.2. Доходы, прибыль и рентабельность

Прибыль – это часть чистого дохода, созданного в процессе производства и реализации в сфере обращения, которую непосредственно получает организация. Функции прибыли | Функция | Сущность | | Инвестиционная | Ожидаемая прибыль является основой принятия инвестиционных решений | | Результативная | Полученная прибыль выступает соизмерителем эффективности деятельности предприятия | | Финансирующая | Часть полученной или ожидаемой прибыли определяется в качестве источника финансирования расширения производственной деятельности (самофинансирования) | | Стимулирующая | Часть полученной или ожидаемой прибыли может быть использована в качестве материального поощрения работников и выплат дивидендов владельцам капитала; | Виды прибыли: - Экономическая - разница между доходами и эконом. Издержками, вкл. на ряду с общими издержками альтернативные издержки (упущенных возможностей);

- Бухгалтерская – разница между полученным валовым доходом и бух-ми явными издержками;

- Минимальная – обеспечивает пред-ю min уровень доходности на вложенный капитал = средней % ставки банков по депозитам, сложившемуся за исследуемый период;

- Нормальная –min доход, необходимый для удержания предприятия в определённой отрасли деятельности;

- Номинальная – фактически полученный размер прибыли;

- Реальная – номинальная скорректированная на уровень инфляции;

- Общая (валовая) – белоруской организацией исчисляется с учетом прибыли (убытка) от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов от деятельности за пределами РБ;

- Прибыль(убыток) от реал-и товаров, имущественных прав (за искл. Основных средств и нематериальных активов) определяется как положительная (отрицательная) разница между выручкой от их реал-и, уменьшенной на суммы налогов и сборов, уплачиваемых из выручки и затратами по производству и реализации товаров ( работ, услуг), имущественных прав;

- Прибыль ( убыток) от реализации основных средств, нематериальных активов определяется как положительная (отрицательная) разница между выручкой от реализации основных средств, нематериальных активов, уменьшенной на сумму налогов и сборов, уплаченных из выручки и остаточной стоимостью основных средств, нематериальных активов, а также затратами по реал- основных средств, нематериальных активов.

Характеристика методик расчета: - Валовой (общей) прибыли – У - убыток; ВД(ВР)- внереализационные доходы(расходы)

ПОБЩ (У)= П (У)ОТ РЕАЛ. ТОВ.,РАБ.,УСЛ.,ИМ.ПРАВ. ± П(У) ОТ РЕАЛ.ОС И НЕМАТ.АКТ. ± (ВД-ВР) - Налогооблагаемая прибыль – рассчитывается для определения суммы налога на прибыль. Определяется как разница между общей за отчетный период и льготируемой прибылью.

ПНО = ПОБЩ - ПЛЬГ - Чистая прибыль – образ. После уплаты из общей прибыли налогов и др. обязательных платежей и остается в полном распоряжении предприятия. Представляет собой разность между прибылью, остающ. в распоряжении предприятия после уплаты налога на прибыль и местными налогами и сборами, за вычетом экономических санкций, подлежащих уплате в гос. бюджет. ПЧ = ПОСТ – ПМЕСТ.НАЛОГИ И СБОРЫ –СЭ

Условия максимизации прибыли: - Увеличение объема реализации продукции

- Повышение цен на продукцию

- Снижение с/с товарной продукции

- Повышение качества товарной продукции

- Поиск более выгодных рынков сбыта

- Реализация продукции в более оптимальные сроки

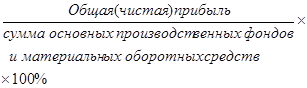

Методы планирования прибыли | Метод планирования прибыли | Сущность метода | | Прямого счёта | Наиболее распространён на предприятиях, выпускающих небольшой ассортимент продукции. Прибыль исчисляется как разница между выручкой от реализации в соответствующих ценах и полной себестоимостью, за вычетом НДС, отчислений из выручки и акцизов | | Аналитический | Применяется при большом ассортименте выпускаемой продукции. Позволяет определить влияние отдельных факторов на плановую прибыль. Прибыль определяется по всей сравнимой продукции в целом | | Совмещённого счёта | Совмещает методы прямого счёта и аналитический. Стоимость товарной продукции в ценах планируемого года и себестоимость отчётного года определяется методом прямого счёта, а воздействие на плановую прибыль изменения себестоимости, повышение качества продукции и др. определяется аналитическим методом | Ренабельность – показатель эффективности единовременных и текущих затрат. Виды рентабельности и характеристика методики расчета рентабельности: | Показатели рентабельности | Формула расчета | Назначение | | Рентабельность изделия |  | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) производства | | Рентабельность продукции |  | | Рентабельность производства |  | | Рентабельность реализации (продаж) |  | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации | | Рентабельность активов (капитала) |  | Характеризует отдачу, которая приходится на рубль среднегодовой стоимости активов |

|