| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Майнова основа господарювання. 12

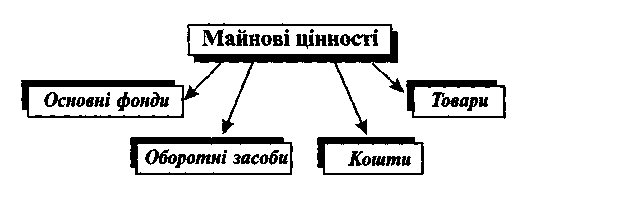

Майно у сфері господарювання - це сукупність речей та інших цінностей (включаючи нематеріальні активи), які мають вартісне визначення, виробляються чи використовуються у діяльності суб'єктів господарювання та відображаються в їх балансі або враховуються в інших, передбачених законом формах обліку майна цих суб'єктів. Правову основу режиму майна суб'єктів господарювання, становлять: § право власності; § право господарського відання майном; § право оперативного управління майном; § право оперативного використання майна. Господарська діяльність може здійснюватися також на основі інших речових прав (права володіння, права користування тощо), передбачених Цивільним кодексом України. Суб'єкти господарювання, які здійснюють господарську діяльність на основі права оперативного використання майна, не можуть мати статусу юридичної особи і реалізують свою господарську компетенцію в межах статусу, визначеного господарською організацією, до складу якої вони входять. Суб'єкт господарювання, який здійснює господарську діяльність на основі права власності, на свій розсуд, одноосібно або спільно з іншими суб'єктами володіє, користується і розпоряджається належним йому (їм) майном, у тому числі має право надати майно іншим суб'єктам для використання його за правом власності, правом господарського відання чи правом оперативного управління, або на основі інших форм правового режиму майна, передбачених цим Кодексом. Власник майна має право одноосібно або спільно з іншими власниками на основі належного йому (їм) майна засновувати господарські організації або здійснювати господарську діяльність в інших організаційно-правових формах господарювання, не заборонених законом, на свій розсуд визначаючи мету і предмет господарської діяльності, структуру утвореного ним суб'єкта господарювання, склад і компетенцію його органів управління, порядок використання майна тощо. Право господарського відання є речовим правом суб'єкта підприємництва, який володіє, користується і розпоряджається майном, закріпленим за ним власником (уповноваженим ним органом), з обмеженням правомочності розпорядження щодо окремих видів майна за згодою власника. Право оперативного управління - це речове право суб'єкта господарювання, який володіє, користується і розпоряджається майном, закріпленим за ним власником (уповноваженим ним органом) для здійснення некомерційної господарської діяльності, у межах, встановлених ГК України та іншими законами, а також власником майна (уповноваженим ним органом). Право господарського відання та право оперативного управління захищаються законом відповідно до положень, що регламентують захист права власності, Суб'єкт господарювання — відокремлений підрозділ (структурна одиниця) господарської організації використовує надане йому майно для здійснення господарської діяльності на праві оперативного використання майна. Обсяг майнових правомочностей суб'єкта господарювання у межах права оперативного використання майна визначається господарською організацією, до складу якої входить зазначений суб'єкт, відповідно до закону. Залежно від економічної форми, якої набуває майно у процесі здійснення господарської діяльності, майнові цінності належать до таких груп (рис. 4):

Рис.4. Класифікація майнових цінностей в залежності від економічної форми Джерелами формування майна суб'єктів господарювання є: грошові та матеріальні внески засновників; § доходи від реалізації продукції (робіт, послуг); § доходи від цінних паперів; § капітальні вкладення і дотації з бюджетів; § надходження від продажу (здачі в оренду) майнових об'єктів (комплексів), що їм належать, придбання майна інших суб'єктів; § кредити банків та інших кредиторів; § безоплатні та благодійні внески, пожертвування організацій і громадян; § інші джерела, не заборонені законом. Майнові права суб'єктів господарювання захищаються законом. Вилучення державою у суб'єкта господарювання його майна допускається не інакше як у випадках, на підставах і в порядку, що передбачені законом. ГК України передбачено загальні засади правового режиму використання природних ресурсів у сфері господарювання. Так, відповідно до Конституції України земля, її надра, атмосферне повітря, водні та інші природні ресурси, що знаходяться в межах території України, природні ресурси її континентального шельфу, виключної (морської) економічної зони є об'єктами права власності Українського народу. Від імені народу права власника здійснюють органи державної влади та органи місцевого само врядування в межах, визначених Конституцією України, а кожний громадянин має право користуватися природними об'єкта ми права власності українського народу відповідно до закону. ГК України та іншими законами окремо регулюються відносини, пов'язані з використанням у господарській діяльності та охороною прав інтелектуальної власності. Так, ст. 155 ГК України визначено перелік об'єктів прав інтелектуальної власності у сфері господарювання. До них належать: винаходи та корисні моделі; промислові зразки; § сорти рослин та породи тварин; § торговельні марки (знаки для товарів і послуг); § комерційне (фірмове) найменування; § географічне зазначення; § комерційна таємниця; § комп'ютерні програми; § інші об'єкти, передбачені законом. Суб'єкти господарювання в межах своєї компетенції та відповідно до встановленого законодавством порядку можуть випускати та реалізовувати цінні папери, а також придбавати цінні папери інших суб'єктів господарювання. Цінні папери — це документи встановленої форми з відповідними реквізитами, що посвідчують грошове або інше майнове право і визначають відносини між суб'єктом господарювання, який його випустив (видав), і власником та передбачає виконання зобов'язань згідно з умовами його випуску, а також можливість передачі прав, що випливають з цього документа, іншим особам. У сфері господарювання у випадках, передбачених законом, використовуються такі види цінних паперів: § акції; § облігації внутрішніх та зовнішніх державних позик; § облігації місцевих позик; § облігації підприємств; § казначейські зобов'язання; § ощадні сертифікати; § векселі; § інші види цінних паперів, передбачені законодавством.

4. Господарські зобов'язання: поняття, підстави виникнення, порядок виконання. Господарським визнається зобов'язання, що виникає між суб'єктом господарювання та іншим учасником (учасниками) відносин у сфері господарювання з підстав, передбачених ГК України, в силу якого один суб'єкт (зобов'язана сторона, у тому числі боржник) повинен вчинити певну дію господарського чи управлінсько-господарського характеру на користь іншого суб'єкта (виконати роботу, передати майно, сплатити гроші, надати інформацію тощо), або утриматися від певних дій, а інший суб'єкт (управнена сторона, у тому числі кредитор) має право вимагати від зобов'язаної сторони виконання її обов'язку. Основними видами зобов'язань є майново-господарські та організаційно-господарські зобов'язання (рис. 5).

Рис. 5.Види господарських зобов’язань Підстави для виникнення господарських зобов'язань: § безпосередньо з закону або іншого нормативно-правового акта, що регулює господарську діяльність, § з акта управління господарською діяльністю, § з господарського договору та інших угод, передбачених законом, а також) угод, не передбачених законом, але таких, які йому не суперечать; § внаслідок заподіяння шкоди суб'єкту або суб'єктом господарювання, придбання або збереження майна суб'єкта або суб'єктом господарювання за рахунок іншої особи без достатніх на те підстав; § у результаті створення об'єктів інтелектуальної власності та інших дій суб'єктів, а також внаслідок подій, з якими закон пов'язує настання правових наслідків у сфері господарювання. 5. Господарські договори. Порядок визнання суб'єкта господарювання банкрутом. Майново-господарські зобов'язання, які виникають між суб'єктами господарювання або між суб'єктами господарювання і негосподарюючими суб'єктами — юридичними особами на підставі господарських договорів, є господарсько-договірними зобов 'язаннями. Укладення господарського договору є обов'язковим для сторін, якщо він заснований на державному замовленні, виконання якого є обов'язком для суб'єкта господарювання у випадках, передбачених законом, або існує пряма вказівка закону щодо обов'язковості укладення договору для певних категорій суб'єктів господарювання чи органів державної влади або органів місцевого самоврядування. При укладенні господарських договорів сторони можуть визначати зміст договору на основі: § вільного волевиявлення, коли сторони мають право погоджувати на свій розсуд будь-які умови договору, що не суперечать законодавству; § примірникового договору, рекомендованого органом управління суб'єктам господарювання для використання при укладенні ними договорів, коли сторони мають право за взаємною згодою змінювати окремі умови, передбачені примірниковим договором, або доповнювати його зміст; § типового договору, затвердженого Кабінетом Міністрів України, чи у випадках, передбачених законом, іншим органом державної влади, коли сторони не можуть відступати від змісту типового договору, але мають право конкретизувати його умови; § договору приєднання, запропонованого однією стороною для інших можливих суб'єктів, коли ці суб'єкти у разі вступу в договір не мають права наполягати на зміні його змісту. Зміст господарського договору становлять умови договору, визначені угодою сторін, спрямованою на встановлення, зміну або припинення господарських зобов'язань, як погоджені сторонами, так і ті, що приймаються ними як обов'язкові умови договору відповідно до законодавства. Господарський договір вважається укладеним, якщо між сторонами у передбаченому законом порядку та формі досягнуто згоди щодо усіх його істотних умов. Істотними є умови, визнані такими за законом чи необхідні для договорів даного виду, а також умови, щодо яких на вимогу однієї зі сторін повинна бути досягнута згода. При укладенні господарського договору сторони зобов'язані у будь-якому разі погодити предмет, ціну та строк дії договору. Виконання господарських зобов'язань забезпечується заходами захисту прав та відповідальності учасників господарських відносин, що передбачені ГК України та іншими законами. За погодженням сторін можуть застосовуватися передбачені законом або такі, що йому не суперечать, види забезпечення виконання зобов'язань, які звичайно застосовуються у господарському (діловому) обігу. Господарське зобов'язання, всі умови якого виконано належним чином, припиняється, якщо виконання прийнято управненою стороною. Воно може бути припинено за згодою сторін, зокрема угодою про заміну одного зобов'язання іншим між тими самими сторонами, якщо така заміна не суперечить обов'язковому акту, на підставі якого виникло попереднє зобов'язання, або за неможливістю виконання у разі виникнення обставин, за які жодна з сторін не відповідає, якщо інше не передбачено законом. Банкрутство - це визнана господарським судом нездатність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів інакше як через застосування визначеної судом ліквідаційної процедури. Це означає, що у разі нездатності суб'єкта підприємництва після настання встановленого строку (три місяці) виконати свої грошові зобов’язання перед іншими особами, територіальною громадою і державою інакше як через відновлення його платоспроможності цей суб'єкт (боржник), відповідно до положень ГК України, визнається неплатоспроможним. Суб'єктом банкрутства (далі - банкрутом) може бути лише суб'єкт підприємницької діяльності. Не можуть бути визнані банкрутом казенні підприємства, а також відокремлені структурні підрозділи господарської організації. Кредиторами неплатоспроможних боржників є суб'єкти, які мають підтверджені відповідно до законодавства вимоги до боржника щодо грошових зобов'язань, включаючи кредиторів, вимоги яких повністю або частково забезпечені заставою. Правами кредиторів щодо неплатоспроможних боржників користуються також визначені законом органи справляння податків, зборів (обов'язкових платежів). Засновники (учасники) суб'єкта підприємництва, власник майна, органи державної влади та органи місцевого самоврядування, наділені господарською компетенцією, у межах своїх повноважень зобов'язані своєчасно вживати заходів щодо запобігання його банкрутству. Власники майна державного (комунального) або приватного підприємства, засновники (учасники) суб'єкта підприємництва, що виявився неплатоспроможним боржником, кредитори та інші особи в межах заходів щодо запобігання банкрутству вказаного суб'єкта можуть надати йому фінансову допомогу в розмірі, достатньому для погашення його зобов'язань перед кредиторами, включаючи зобов'язання щодо сплати податків, зборів (обов'язкових платежів) та відновлення платоспроможності цього суб'єкта (досудова санація). У випадках, передбачених законом, щодо неплатоспроможного боржника застосовуються такі процедури: § розпорядження майном боржника – система заходів щодо нагляду та контролю за управлінням та розпорядженням майном боржника з метою забезпечення та ефективного використання майнових активів боржника та проведення аналізу його фінансового становища; § мирова угода – домовленість між боржником та кредитором (групою кредиторів) про відстрочку та (або) розстрочку платежів або припинення зобов’язання за угодою сторін (прощення боргів). Мирова угода може бути укладена на будь-якій стадії провадження у справі про банкрутство; § санація (відновлення платоспроможності) боржника – система заходів, що здійснюються під час впровадження у справі про банкрутство з метою запобігання визнання боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення в повному обсязі або частково вимог кредиторів; § ліквідація банкрута – припинення діяльності суб’єкта підприємницької діяльності, визнаного господарським судом банкрутом, з метою здійснення заходів щодо задоволення визнаних судом вимог кредиторів шляхом продажу його майна. У випадках, передбачених законом, суб'єкт підприємництва (боржник), його засновники (учасники), власник майна, а також інші особи несуть юридичну відповідальність за порушення вимог законодавства про банкрутство, зокрема фіктивне банкрутство, приховування банкрутства або умисне доведений добанкрутства. 6. Відповідальність за правопорушення у сфері господарювання. Учасники господарських відносин несуть господарсько-правову відповідальність за правопорушення у сфері господарювання шляхом застосування до правопорушників господарських санкцій на підставах і в порядку, що передбачені законодавством та договором. Підставою господарсько-правової відповідальності учасника господарських відносин є вчинене ним правопорушення у сфері господарювання. Господарськими санкціями визнаються заходи впливу на правопорушника у сфері господарювання, в результаті застосування яких для нього настають несприятливі економічні та (або) правові наслідки. У сфері господарювання застосовуються такі види господарських санкцій: § відшкодування збитків; § штрафні санкції; § оперативно-господарські санкції. Крім зазначених господарських санкцій, до суб'єктів господарювання за порушення ними правил здійснення господарської діяльності застосовуються адміністративно-господарські санкції. Учасник господарських відносин, який порушив господарське зобов'язання або установлені вимоги щодо здійснення господарської діяльності, повинен відшкодувати завдані ним збитки суб'єкту, права або законні інтереси якого порушено. Штрафними санкціями визнаються господарські санкції у вигляді грошової суми (неустойка, штраф, пеня), яку учасник господарських відносин зобов’язаний сплатити у разі порушення ним правил здійснення господарської діяльності, невиконання або неналежного виконання господарського зобов’язання. За порушення господарських зобов’язань до суб'єктів господарювання та інших учасників господарських відносин можуть застосовуватися оперативно-господарські санкції - заходи оперативного впливу на правопорушника з метою припинення або попередження повторення порушень зобов'язання, що використовуються самими сторонами зобов'язання в односторонньому порядку. До суб'єкта, який порушив господарське зобов’язання, можуть бути застосовані лише ті оперативно-господарські санкції, застосування яких передбачено договором. У господарських договорах сторони можуть передбачати використання таких видів оперативно-господарських санкцій: 1) одностороння відмова від виконання свого зобов'язання управненою стороною, зі звільненням її від відповідальності за це - у разі порушення зобов'язання другою стороною; відмова від оплати за зобов'язанням, яке виконано неналежним чином або достроково виконано боржником без згоди іншої сторони; відстрочення відвантаження продукції чи виконання робіт внаслідок прострочення виставлення акредитива платником, припинення видачі банківських позичок тощо; 2) відмова управненої сторони зобов'язання від прийняття подальшого виконання зобов'язання, порушеного іншою стороною, або повернення в односторонньому порядку виконаного кредитором за зобов'язанням (списання з рахунка боржника в безакцентному порядку коштів, сплачених за неякісну продукцію, тощо); 3) встановлення на майбутнє в односторонньому порядку додаткових гарантій належного виконання зобов'язань стороною, яка порушила зобов'язання: зміна порядку оплати продукції (робіт, послуг), переведення платника на попередню оплату продукції (робіт, послуг) або на оплату після перевірки їх якості тощо; 4) відмова від встановлення на майбутнє господарських відносин зі стороною, яка порушує зобов'язання; 5) інші (передбачені договором). За порушення встановлених законодавчими актами правил здійснення господарської діяльності до суб'єктів господарювання можуть бути застосовані уповноваженими органами державної влади або органами місцевого самоврядування адміністративно господарські санкції, тобто заходи організаційно-правової о або майнового характеру, спрямовані на припинення правопорушення суб'єкта господарювання та ліквідацію його наслідків. Розрізняють такі види адміністративно-господарських санкцій: § вилучення прибутку (доходу); § адміністративно-господарський штраф; § стягнення збору (обов'язкових платежів); § зупинення операцій за рахунками суб'єктів господарювання; § застосування антидемпінгових заходів; § припинення експортно-імпортних операцій; § застосування індивідуального режиму ліцензування; § зупинення дії ліцензії (патенту) на здійснення суб'єктом господарювання певних видів господарської діяльності; § анулювання ліцензії (патенту) на здійснення суб'єктом господарювання окремих видів господарської діяльності; § обмеження або зупинення діяльності суб'єкта господарювання; § скасування державної реєстрації та ліквідація суб'єкта господарювання; § інші адміністративно-господарські санкції, встановлені цим Кодексом та іншими законами. ГК України передбачено спеціальний порядок відповідальності суб'єктів господарювання за порушення антимонопольно-конкурентного законодавства. 7. Засади правового регулювання зовнішньоекономічної діяльності. Особливості правового регулювання господарських відносин визначаються залежно від сфери суспільного виробництва, в якій складаються ці відносини, особливостей галузі господарювання, виду господарської діяльності, економічної форми результату господарської діяльності, простору, на якому складаються господарські відносини (внутрішньому чи зовнішньому ринку), особливостей суб'єктів, між якими виникають господарські відносини. Для віднесення суб'єкта господарювання до відповідної категорії обліку визначаються основні, другорядні та допоміжні види господарської діяльності, Складовою частиною державної системи класифікації і кодування техніко-економічної та соціальної інформації є класифікація видів економічної діяльності (КВЕД), яка затверджується центральним органом виконавчої влади з питань стандартизації та має статус державного стандарту. Об'єктами класифікації в КВЕД є усі види господарської (економічної) діяльності суб'єктів. Сукупність усіх виробничих одиниць, які здійснюють переважно однакові або подібні види виробничої діяльності, складає галузь. До сфери матеріального виробництва належать галузі, які визначаються видами діяльності, що створюють, відновлюють або знаходять матеріальні блага (продукцію, енергію, природні ресурси), а також продовжують виробництво у сфері обігу (реалізації) шляхом переміщення, зберігання, сортування, пакування продукції чи інших видів діяльності. Усі інші види діяльності у своїй сукупності становлять сферу нематеріального виробництва (невиробничу сферу). Господарсько-торговельною є діяльність, що здійснюється суб'єктами господарювання у сфері товарного обігу, спрямована на реалізацію продукції виробничо-технічного призначення і виробів народного споживання, а також допоміжна діяльність, яка забезпечує їх реалізацію шляхом надання відповідних послуг. Господарсько-торговельна діяльність може здійснюватися суб'єктами господарювання в таких формах: § матеріально-технічне постачання і збут; § енергопостачання, заготівля; § оптова торгівля; § роздрібна торгівля і громадське харчування; § продаж і передача в оренду засобів виробництва; § комерційне посередництво у здійсненні торговельної діяльності та інша допоміжна діяльність по забезпеченню реалізації товарів (послуг) у сфері обігу. Господарсько-торговельна діяльність опосередковується господарськими договорами поставки, контрактації сільськогосподарської продукції, енергопостачання, купівлі-продажу, оренди, міни (бартеру), лізингу та іншими договорами. 1. За договором поставки одна сторона - постачальник зобов'язується передати (поставити) у визначені строки (строк) іншій стороні – покупцеві - товар (товари), а покупець зобов'язується прийняти вказаний товар (товари) і сплатити за нього певну грошову суму. 2. За договором контрактації виробник сільськогосподарської продукції (далі - виробник) зобов'язується передати заготівельному (закупівельному) або переробному підприємству чи організації (далі — контрактанту) вироблену ним продукцію у строки, кількості, асортименті, що передбачені договором, а контрактант зобов'язується сприяти виробникові у виробництві зазначеної продукції, прийняти і оплатити її. 3. За договором енергопостачання енергопостачальне підприємство (енергопостачальник) відпускає електричну енергію, пару, гарячу і перегріту воду (далі — енергію) споживачеві (абоненту), який зобов'язаний оплатити прийняту енергію та дотримуватися передбаченого договором режиму її використання, а також забезпечити безпечну експлуатацію енергетичного обладнання, що ним використовується. Відпуск енергії без оформлення договору енергопостачання не допускається. 4. Здійснення торговельно-біржової діяльності має на меті організацію та регулювання торгівлі шляхом надання послуг суб'єктам господарювання у здійсненні ними торговельних операцій спеціально утвореною господарською організацією - товарною біржею. 5. За договором оренди одна сторона (орендодавець) передає іншій стороні (орендареві) за плату на певний строк у користування майно для здійснення господарської діяльності. 6. Лізинг — це господарська діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування іншій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність (господарське відання) за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. 7. За договором міни (бартеру) кожна із сторін зобов'язується передати іншій стороні у власність, повне господарське відання чи оперативне управління певний товар в обмін на інший товар. 8. За договором сільського зберігання товарним складом здійснюється зберігання товарів та надаються пов’язані зі зберіганням послуги на засадах підприємницької діяльності. Комерційне посередництво (агентська діяльність) є підприємницькою діяльністю, що полягає в наданні комерційним агентом послуг суб’єктів господарювання при здійсненні ними господарської діяльності шляхом посередництва від імені, в інтересах, під контролем і за рахунок суб'єкта, якого він представляє. Перевезення вантажів ГК України визнається господарська діяльність, пов'язана з переміщенням продукції виробничо-технічного призначення та виробів народного споживання залізницями, автомобільними дорогами, водними та повітряними шляхами, а також транспортування продукції трубопроводами. Суб’єктами відносин перевезення вантажів є перевізники, вантажо-відправники та вантажоодержувачі. Будівництво об'єктів виробничого та іншого призначення, підготовка будівельних ділянок, роботи з обладнання будівель, роботи з завершення будівництва, прикладні та експериментальні дослідження і розробки тощо, які виконуються суб'єктами господарювання для інших суб'єктів або на їх замовлення, здійснюються на умовах підряду. Інноваційною діяльністю у сфері господарювання є діяльність учасників господарських відносин, що здійснюється на основі реалізації інвестицій з метою виконання довгострокових науково-технічних програм з тривалими строками окупності витрат і впровадження нових науково-технічних досягнень у виробництво та Інші сфери суспільного життя. Інвестиціями у сфері господарювання визнаються довгострокові вкладення різних видів майна, інтелектуальних цінностей та майнових прав в об'єкти господарської діяльності з метою одержання доходу (прибутку) або досягнення іншого соціального ефекту. 6.10. Засади правового регулювання зовнішньоекономічної діяльності Зовнішньоекономічна діяльність суб'єктів господарювання - це господарська діяльність, яка в процесі її здійснення потребує перетинання митного кордону України майна, та (або) робочої сили. Згідно з принципами, що закріплені у Господарському кодексі України, зовнішньоекономічна діяльність провадиться напринципах свободи її суб'єктів добровільно вступати у зовнішньо-економічні відносини, здійснювати їх у будь-яких формах, незаборонених законом, та рівності перед законом усіх суб'єктів зовнішньоекономічної діяльності. Суб'єктами зовнішньоекономічної діяльності є: 1) господарські організації - юридичні особи, створені відповідно до Цивільного кодексу України, державні, комунальні та інші підприємства, інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку; 2) громадяни України, іноземці та особи без громадянства, які здійснюють господарську діяльність та зареєстровані відповідно до закону як підприємці; 3) підрозділи (структурні одиниці) іноземних суб'єктів господарювання, що не є юридичними особами за законодавством України (філії, відділення тощо), але мають постійне місцезнаходження на території України і зареєстровані в порядку, встановленому законом. У зовнішньоекономічній діяльності можуть брати участь також зовнішньоекономічні організації, що мають статус юридичної особи, утворені в Україні відповідно до закону органами державної влади або органами місцевого самоврядування. Усі суб'єкти зовнішньоекономічної діяльності мають право на здійснення будь-яких видів зовнішньоекономічної діяльності і зовнішньоекономічних операцій, якщо інше не встановлено законом. Держава здійснює захист прав та законних інтересів суб'єктів зовнішньоекономічної діяльності за межами України згідно з нормами міжнародного права. Такий захист здійснюється через дипломатичні та консульські установи, державні торговельні представництва, які представляють інтереси України, а також в інший спосіб, визначений законом. З метою ефективного інвестування народного господарства України, розвитку міжнародного економічного співробітництва та інтеграції законодавством окремо врегульоване питання іноземних інвестицій. Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та іншої видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект. Інвестиційна діяльність— сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій. Суб'єктами (інвесторами та учасниками) інвестиційної діяльні можуть бути громадяни і юридичні особи України та іноземних держав, а також держави. Інвестори - суб'єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування. Що ж до зовнішньоекономічної діяльності, то іноземними інвесторами визнаються такі суб'єкти, що здійснюють інвестиційну діяльність на території України: § юридичні особи, утворені за законодавством іншої країни; § іноземці та особи без громадянства, які не мають постійного місця проживання на території України; § міжнародні урядові та неурядові організації; § інші держави; § інші іноземні суб'єкти інвестиційної діяльності, визначені законом. Іноземні інвестори мають право здійснювати інвестиції на території України у вигляді іноземної валюти, що визнається конвертованою Національним банком України, будь-якого рухомого і нерухомого майна та пов'язаних з ним майнових прав; інших цінностей (майна), які відповідно до закону визнаються іноземними інвестиціями. Іноземні інвестори мають право здійснювати всі види інвестицій, зокрема у таких формах: § участь у господарських організаціях, що створюються разом з вітчизняними юридичними особами чи громадянами, або придбання частки в діючих господарських організаціях; § створення іноземних підприємств на території України, філій або інших структурних підрозділів іноземних юридичних осіб або придбання у власність діючих підприємств; § придбання безпосередньо нерухомого або рухомого майна, що не заборонено законами України, або придбання акцій чи інших цінних паперів; § господарська діяльність на основі угод про розподіл продукції; § придбання інших майнових прав тощо. Господарське законодавство України передбачає спеціальні режими господарювання. Так, спеціальний правовий режим господарської діяльності, особливий порядок застосування та дії законодавства України встановлено на частині території України - спеціальних (вільних) економічних зонах. На території спеціальної (вільної) економічної зони можуть запроваджуватися пільгові митні, податкові, валютно-фінансові та інші умови для підприємництва вітчизняних та іноземних інвесторів. Спеціальні (вільні) економічні зони створюються з метою залучення інвестицій та ефективного їх використання, активізації спільної з іноземними інвесторами підприємницької діяльності з метою збільшення експорту товарів, поставок на внутрішній ринок високоякісної продукції і послуг, впровадження нових технологій, розвитку інфраструктури ринку, поліпшення використання природних, матеріальних і трудових ресурсів, прискорення соціально-економічного розвитку України. Територія і статус спеціальної (вільної) економічної зони, в тому числі строк, на який вона створюється, визначаються окремим законом для кожної спеціальної (вільної) економічної зони. Згідно з чинним законодавством на території України можуть створюватися спеціальні (вільні) економічні зони різних функціональних типів: § вільні митні зони і порти; § експортні, транзитні зони; § митні склади; § технологічні парки; § технополіси; § комплексні виробничі зони; § туристично-рекреаційні зони; § страхові, банківські зони тощо. До спеціальних режимів належать і концесія, тобто надання з метою задоволення суспільних потреб уповноваженим органом державної влади чи органом місцевого органу самоврядування на підставі концесійного договору на платній та строковій основі вітчизняним або іноземним суб'єктам господарювання (концесінерам) права на створення (будівництво) та (або) управління (експлуатацію) об'єктом концесії за умови взяття концесіонером на себе відповідних зобов'язань, майнової відповідальності і підприємницького ризику. Концесійна діяльність в Україні базується, зокрема, на таких засадах: § поєднання державного регулювання концесійної діяльності та здійснення її на підставі концесійного договору; § вибір концесіонерів переважно на конкурсній основі; § комплексне та сплатне використання об'єкта концесії, участь держави, органів місцевого самоврядування у частковому фінансуванні об'єктів концесії соціального призначення; § взаємна вигода сторін у концесійному договорі, розподіл ризиків між сторонами концесійного договору; § державне гарантування інвестицій концесіонерів; § стабільність умов концесійних договорів; § забезпечення прав та законних інтересів споживачів продукті (послуг), що надаються концесіонерами. Концесійна діяльність здійснюється на основі концесійних договорів, що укладаються відповідно до законодавства України з концесіонерами, в тому числі іноземними інвесторами, Кабінетом Міністрів України або уповноваженим ним органом державної влади, або визначеними законом органами місцевого самоврядування. Спеціальний режим господарювання встановлено і для виключної (морської) економічної зони України, на державному кордоні України, в санітарно-захисних та інших охоронних зонах, на територіях і об'єктах, що особливо охороняються, на територіях пріоритетного розвитку, в умовах надзвичайного стану, надзвичайної екологічної ситуації, в умовах воєнного стану тощо.

12 |