| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Основные черты финансово-учетных систем

Как правило, эти системы имеют модульную архитектуру, т. е. состоит из ряда подсистем, отвечающих за отдельные участки автоматизации. Все модули используют единое информационное пространство - ведутся общие списки товаров, клиентов и пр. Благодаря модульной архитектуре можно выбрать конфигурацию комплекса, максимально отражающую структуру компании и предоставляющую только необходимые функции. Типовой состав подсистем позволяет приблизительно оценить возможности финансово-учетных систем:

Как правило, финансово-учетные системы состоят из модулей, автоматизирующих материальный учет, кадровый учет, составление бухгалтерской отчетности, а также автоматизацию основной деятельности организации. Но если область внутреннего учета более или менее одинакова для всех организаций, то для основной деятельности это не так: программные комплексы для разных отраслей значительно отличаются друг от друга. Поэтому можно сказать, что финансово-учетная система - это, по существу, внутренний учет плюс отраслевое решение. Естественно, организация бизнес-процессов может значительно различаться на разных предприятиях даже в рамках одной отрасли. Так что система автоматизации должна уметь изменять свои функциональные возможности в довольно широком диапазоне. Обычно это достигается с помощью встроенного в комплекс языка программирования, позволяющего описывать нетипичные (не осуществленные в тиражной версии продукта) решения. Современная система управления состоит из двух частей: неизменяемого ядра и дополнительного набора функций, создаваемого с использованием встроенных средств настройки. Очень важный момент - как соотносятся между собой эти части: если большинство функций "зашито" в ядре, то программный комплекс получится негибким; в противном случае резко возрастет объем работ по настройке системы на конкретное предприятие.

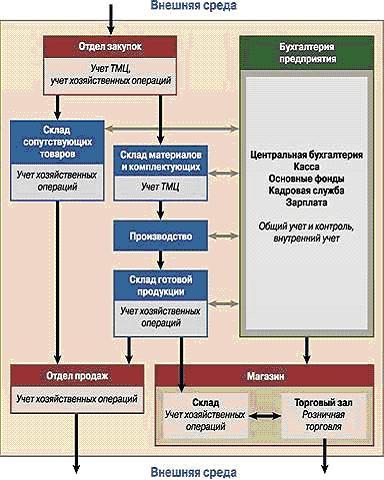

Рисунок 8.1 - Схема применения финансово-учетных систем на предприятии В общем виде схема применения финансово-учетных систем на предприятии представлена на рисунке 8.1. Как видим, финансово-учетные системы охватывают практически всю сферу деятельности организации, за исключением производства. Однако многие фирмы-разработчики ПО сейчас ведут работы по устранению этого недостатка, добавляя все новые модули в действующие программные комплексы. Таким образом, можно выделить следующие характерные особенности существующих ныне финансово-учетных систем:

|