| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Ситуационная (практическая) задача № 1 12

Предполагается, что объем предложения Y некоторого блага для функционирующей в условиях конкуренции фирмы линейно зависит от цены этого блага X1 и заработной платы X2 сотрудников фирмы, производящих данное благо. Статистические данные за 18 месяцев собраны в следующую таблицу:

Требуется: 1. Построить корреляционное поле между объемом предложения блага и его ценой. Выдвинуть гипотезу о тесноте и виде зависимости между указанными показателями. 2. Оценить тесноту линейной связи между объемом предложения блага и его ценой с надежностью 0,9. 3. Рассчитать коэффициенты линейного уравнения регрессии для зависимости объема предложения блага от его цены. 4. Проверить статистическую значимость параметров уравнения регрессии с надежностью 0,9 и построить для них доверительные интервалы. 5. Рассчитать коэффициент детерминации. С помощью F -критерия Фишера оценить статистическую значимость уравнения регрессии с надежностью 0,9. 6. Дать точечный и интервальный прогноз с надежностью 0,9 объема предложения, если цена блага составит 30 руб. 7. Рассчитать коэффициенты линейного уравнения множественной регрессии и пояснить экономический смысл его параметров. Проанализировать статистическую значимость коэффициентов множественного уравнения с надежностью 0,9 и построить для них доверительные интервалы. 9. Найти коэффициенты парной и частной корреляции. Проанализировать их. 10. Найти скорректированный коэффициент множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации. 11. С помощью F -критерия Фишера оценить адекватность уравнения регрессии с надежностью 0,9. 12. Дать точечный и интервальный прогноз с надежностью 0,9 объема предложения блага для фирмы, если цена блага составит 30 руб., а заработная плата сотрудников фирмы равна 11 тыс. руб. 13. Проверить построенное уравнение на наличие мультиколлинеарности по: критерию Стьюдента; критерию χ2. Сравнить полученные результаты. Решение: 1. Построим корреляционное поле между объемом предложения блага и его ценой:

По виду корреляционного поля можно предположить, что между объемом предложения блага Y и его ценой X1 существует тесная прямая линейная зависимость 2. Оценим тесноту линейной связи между объемом предложения блага и его ценой, для этого вычислим коэффициент линейной корреляции:

Полученное значение коэффициента корреляции говорит о сильной прямой линейной связи между объемом предложения блага и его ценой. Для проверки значимости найденного коэффициента корреляции вычислим расчетное значение t-критерия:

Найдем табличное значение t-критерия: 3. Рассчитаем коэффициенты линейного уравнения регрессии

Получили линейное уравнение регрессии для зависимости Y(Х1):

4. Проверим статистическую значимость параметров уравнения регрессии с надежностью 0,9. Выдвинем гипотезу Н0:

Рассчитаем значение критерия при

Так как оба расчетных значения t-критерия по модулю больше табличного значения Построим доверительный интервал для коэффициента

Построим доверительный интервал для коэффициента

5. Рассчитаем коэффициент детерминации. Так как регрессия парная, то

Оценим качество уравнения регрессии с помощью F-критерия Фишера. Проверим гипотезу Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Рассчитаем фактическое значение F-статистики Фишера. Так как регрессия парная, то фактическое значение найдем по формуле:

Определим табличное значение критерия: при 6. Дадим точечный прогноз объема предложения, если цена блага составит 30 руб.:

Составим интервальный прогноз объема предложения с надежностью 0,9:

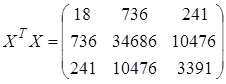

7. Рассчитаем коэффициенты линейного уравнения множественной регрессии. В соответствии с методом наименьших квадратов оценки параметров множественной линейной регрессионной модели

где Х – матрица размером 18х3, первый столбец которой является единичным, а два других представляют собой значения

Y – столбец значений

Получили уравнение множественной регрессии:

Поясним экономический смысл его параметров. Свободный коэффициент уравнения множественной регрессии отражает объем предложения блага при его нулевой цене и нулевой заработной плате (в данном случае интерпретация свободного коэффициента не имеет физического смысла). Из уравнения множественной регрессии видно, что при неизменной заработной плате увеличение цены блага на 1 руб. предположительно может увеличить объем предложения блага на 1,103 тыс. ед., а при неизменной цене блага увеличение заработной платы на 1 тыс. руб. предположительно может привести к росту объема предложения блага на 3,115 тыс. ед. 8. Проанализируем статистическую значимость коэффициентов множественного уравнения с надежностью 0,9. Расчетное значение t-критерия вычислим по формуле:

где

Найдем табличное значение критерия для 9. Найдем коэффициенты парной корреляции. Коэффициент корреляции между объемом предложения блага и его ценой найден в п. 2:

Значение коэффициента корреляции говорит о наличии между объемом предложения блага и его ценой сильной прямой связи. Аналогично найдем коэффициент парной корреляции между объемом предложения блага и заработной платой:

Значение коэффициента корреляции говорит о наличии между объемом предложения блага и заработной платой сильной прямой связи. Найдем общий коэффициент детерминации:

Рассчитаем фактическое значение при

Найдем частные коэффициенты корреляции:

Таким образом, более тесная связь наблюдается между объемом предложения блага и его ценой. 10. Общий коэффициент детерминации был найден в предыдущем пункте:

Найдем скорректированный коэффициент детерминации:

Значение скорректированного коэффициента детерминации близко к значению общего коэффициента детерминации. 11. Оценим адекватность уравнения регрессии с помощью F-теста. Проверим гипотезу Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Так как регрессия множественная (

Найдем табличное значение критерия: при 12. Дадим точечный и интервальный прогноз с надежностью 0,9 объема предложения блага для фирмы, если цена блага составит 30 руб., а заработная плата сотрудников фирмы равна 11 тыс. руб.:

Сделаем интервальный прогноз с надежностью 0,99:

где

13. Проверим построенное уравнение на наличие мультиколлинеарности по критерию Стьюдента. Для определения мультиколлинеарности найдем коэффициент корреляции

Проверим, что этот коэффициент незначимо отличается от нуля:

Расчетное значение критерия по модулю больше табличного, поэтому можно считать, что переменные Для проверки по критерию «хи-квадрат» χ2 на уровне значимости 0,01 найдем определитель матрицы коэффициентов парной корреляции:

Вычислим χ2-критерий:

Найдем табличное значение χ2 при Таким образом, и тот и другой критерий показали наличие мультиколлинеарности. 12 |

.

.

,

,  . Так как

. Так как  , то с надежностью 0,9 можно утверждать, что полученный коэффициент корреляции является статистически значимым.

, то с надежностью 0,9 можно утверждать, что полученный коэффициент корреляции является статистически значимым. ,

,

,

,

о незначимом отклонении от нуля каждого отдельного параметра модели. Эта гипотеза отклоняется при

о незначимом отклонении от нуля каждого отдельного параметра модели. Эта гипотеза отклоняется при  .

. ,

,

,

,

, то параметры уравнения регрессии являются статистически значимыми.

, то параметры уравнения регрессии являются статистически значимыми. :

:

:

:

,

,

. Так как табличное значение меньше фактического

. Так как табличное значение меньше фактического  , то гипотезу Н0 отклоняем, то есть данное уравнение регрессии является статистически значимым.

, то гипотезу Н0 отклоняем, то есть данное уравнение регрессии является статистически значимым. тыс. ед.

тыс. ед. ,

,

вычислим по формуле:

вычислим по формуле: ,

, и

и  :

:

.

.

,

,  ,

,

,

,

- диагональный элемент матрицы

- диагональный элемент матрицы  .

.

,

, ,

,

,

,  ,

,  ,

, :

:  . Так как все расчетные значения t-критерия больше табличного значения, то параметры все параметры уравнения множественной регрессии являются статистически значимыми.

. Так как все расчетные значения t-критерия больше табличного значения, то параметры все параметры уравнения множественной регрессии являются статистически значимыми.

:

:

), то фактическое значение F-статистики Фишера вычислим по формуле:

), то фактическое значение F-статистики Фишера вычислим по формуле:

,

,

. Так как

. Так как  , то есть табличное значение критерия меньше расчетного

, то есть табличное значение критерия меньше расчетного  тыс. ед.

тыс. ед.

,

, - вектор независимых переменных, для которого определяется интервал;

- вектор независимых переменных, для которого определяется интервал;

:

:

коррелирует между собой и, следовательно, мультиколлинеарность присутствует.

коррелирует между собой и, следовательно, мультиколлинеарность присутствует.

и

и  :

:  . Так как

. Так как  , то в соответствии с критерием Пирсона мультиколлинеарность присутствует.

, то в соответствии с критерием Пирсона мультиколлинеарность присутствует.