| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Источники формирования оборотных средств.

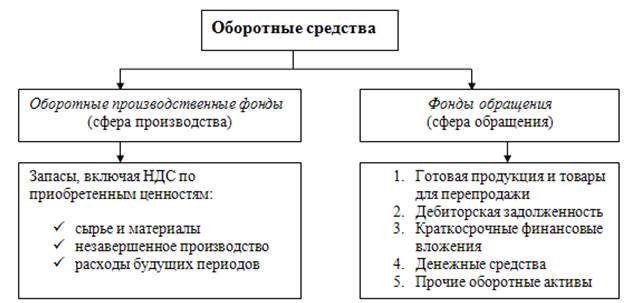

Оборотные средства – это фонд денежных средств и сформированные за его счет оборотные активы предприятия, предназначенные для обеспечения планомерного, непрерывного и расширенного производства и обращения, и авансируемый, с одной стороны, в сферу производства и сферу обращения, а с другой – в материальные и нематериальные оборотные активы.[1] Оборотные средства предприятия – это раздел II актива баланса «Оборотные активы». Управление оборотными средствами предприятия представляет собой управление их кругооборотом, в процессе которого эти средства проходят три стадии: денежную, производственную и товарную. Рис.1.1. Кругооборот оборотных средств предприятия

Оборотные средства предприятия начинают свой кругооборот с денежной формы. На имеющиеся денежные средства предприятие создает производственные запасы, незавершенное производство и осуществляет производственный процесс. В этот момент оборотные средства находятся в производственной стадии, т.е. в сфере производства. Выпушенная готовая продукция может временно находиться на складе предприятия, а часть ее отгружается или отпускается покупателям. В результате оборотные средства предприятия выступают в виде товаров (авансированы в готовую продукцию) и переходят в денежную форму после реализации готовой продукции. Затем начинается их следующий оборот. Для обеспечения непрерывности процесса производства на любом предприятии оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота. Оборотные средства предприятия авансируются как в сферу производства (производственная стадия), так и в сферу обращения (денежная и товарная стадии). Оборотные фонды можно определить и как часть оборотных средств предприятия, авансированных в сферу производства, а фонды обращения — как часть оборотных средств, авансированных в сферу обращения.

Таблица 1.1. Организация оборотных средств предприятия По источникам формирования оборотные средства подразделяются на собственные, заемные и привлеченные оборотные средства.

Таблица 1.2. Источники формирования оборотных средств Собственные средства предприятия используют для формирования запасов. Они сосредоточены в III разделе пассива баланса «Капитал и резервы». Сумма собственных средств, направляемых в оборотные активы, называется чистым оборотным капиталом (ЧОК) или собственными оборотными средствами (СОС), которая имеет следующую формулу:

где ЧОК – чистый оборотный капитал

Для сокращения общей потребности предприятия в собственных оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Такой источник оборотных средств как кредит, может выполнять различные роли. Он может быть вспомогательным источником при дефиците собственных средств, источником покрытия непостоянной части оборотных активов, а также финансовым рычагом, который будет повышать рентабельность собственных средств. Кредиторская задолженность является источником оборотных средств, поскольку деньги, не уплаченные кредиторам, остаются в обороте предприятия и являются источником его текущей деятельности. Кредиторская задолженность сосредоточена в V разделе пассива баланса «Краткосрочные обязательства». Каждая часть кредиторской задолженности выполняет свою роль. Непосредственно кредиторы – это неплатежи поставщикам, подрядчикам, бюджетам, по оплате труда и другие, которые возникают, как правило, из-за отсутствия средств. Векселя к получению – коммерческий кредит, т.е. отсрочка платежа, возникающая по взаимному согласию предприятия со своими плательщиками. Авансы полученные также нельзя относить к неплатежам, так как это результат договорных отношений и довольно часто предварительная оплата. Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка.

|

или

или

- «Капитал и резервы»

- «Капитал и резервы» - «Долгосрочные обязательства»

- «Долгосрочные обязательства» - «Внеоборотные активы»

- «Внеоборотные активы» – «Оборотные активы»

– «Оборотные активы»