| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Маркетинговый анализ в системе комплексного экономического анализа

Состоит из разделов: -спроса на продукцию; -формирования портфеля заказов; -риска невостребованной продукции; -рынков сбыта продукции; -ценовой политики предприятия; -конкурентоспособности продукции. Значение и задачи анализа маркетинговой деятельности

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и конкурентов, гибкое приспособление к изменяющейся рыночной конъюнктуре. Каждому предприятию перед тем, как планировать объем производства, формировать производственную мощность, необходимо знать, какую продукцию, в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т.д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. Другими словами, деятельность любого предприятия начинается с маркетингового анализа, основными задачами которого являются: изучение платежеспособного спроса на продукцию, рынков ее сбыта и обоснование плана производства и реализации продукции соответствующего объема и ассортимента; анализ факторов, формирующих эластичность спроса на продукцию, и оценка степени риска невостребованной продукции; оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня; разработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта продукции; оценка эффективности производства и сбыта продукции. С помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых областей применения традиционной продукции, способных обеспечить предприятию наибольший уровень прибыли. Маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность предприятия, его структурную политику на рыночный спрос. Анализ спроса на продукцию и формирование портфеля заказов

Значение анализа спроса. Факторы, формирующие спрос. Эластичность спроса на цену и доходы покупателей. Основная цель маркетингового анализа - изучение спроса на продукцию и формирование портфеля заказов. От портфеля заказов зависят производственная мощность предприятия и степень ее использования в процессе дальнейшей деятельности. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом. Поэтому анализ спроса на профильную продукцию предприятия имеет большое значение. Это один из наиболее важных и ответственных этапов исследования рынка. Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке. На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые) товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т.д. Степень чувствительности спроса к изменению цены измеряется при помощи коэффициента ценовой эластичности (Ер):

Коэффициент эластичности спроса по доходу (Еd) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Спрос эластичный, если величина этих коэффициентов больше единицы, и неэластичный — если меньше единицы. При значении коэффициента эластичности равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это значит, что темп роста спроса равен темпу снижения цены. Спрос бывает еще абсолютно эластичным, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в условиях инфляции. По данным в табл. 17.1 определим коэффициенты ценовой эластичности по изделию D. Сравнив полученные результаты, нетрудно заметить, что темп, снижения спроса значительно опережает темп прироста цен. Поэтому можно сделать вывод об относительной эластичности спроса на данную продукцию, хотя в условиях инфляции эластичность спроса снижается, так как возникает психологическая адаптация к росту цен. Предприятие выбрало вариант цены 7800 руб., хотя спрос при такой цене и выручка ниже, чем при цене 6000 руб. Но поскольку целью данного предприятия является не завоевание рынков сбыта, а получение максимума прибыли, то этот вариант цены более выгодный, потому что он позволяет получить большую сумму прибыли, чем по другим вариантам.

Рост цены при снижении объема продаж эффективен до тех пор, пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции. Приведенные данные показывают, что у предприятия есть возможность увеличить объем производства данного вида продукции и завоевать больший рынок сбыта за счет некоторого снижения ее цены. Большое значение в изучении факторов формирования спроса имеет корреляционный анализ. С его помощью оценивается и прогнозируется степень зависимости спроса от исследуемых факторов. Оценка риска невостребованной продукции

Причины возникновения, виды риска и последствия невостребованной продукции. Диагностика риска невостребованной продукции. Изучение спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать ее. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий риска невостребованной продукции, необходимо изучить факторы его возникновения с целью поиска путей недопущения или минимизации потерь. Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции. Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические; социально-экономические; политические и др. Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, конструктивные изменения, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны, и наоборот. Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Больший эффект достигается, если риск будет обнаружен на предпроизводственной стадии. Тогда экономический ущерб будет включать в себя только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия. В сумму ущерба, кроме перечисленных выше издержек, войдут издержки на подготовку, освоение, производство и частично сбыт продукции. В зависимости от времени обнаружения риска невостребованной продукции управленческие решения могут быть разными. В первом периоде можно не приступать к производству данного вида продукции, заменив его другим. Во втором периоде еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок. Если риск обнаружен после изготовления продукции, то нужно думать как избежать банкротства, потому что невостребованная продукция — это прямой убыток для предприятия. Каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

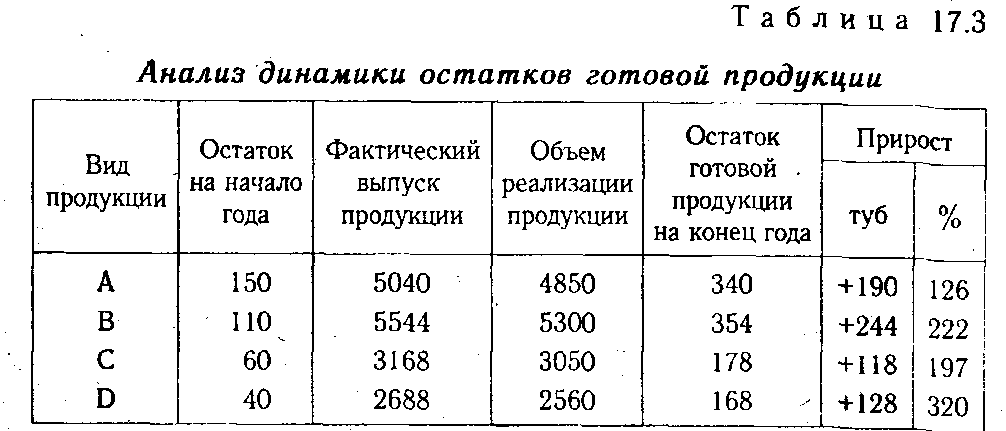

Как видно из табл. 17.2, план выпуска продукции С и D был полностью обеспечен договорами на поставку продукции. По изделиям А и В запланированный выпуск продукции был обеспечен договорами на поставку соответственно на 81,2 и 92,8 %. В результате предприятию пришлось пересмотреть структуру производства, сократив удельный вес первых двух видов продукции и увеличив долю продукции С и D. В связи с этим мы можем сделать заключение, что предприятие активно реагирует на конъюнктуру рынка, на изменение спроса, внося соответствующие корректировки в производственную программу. Чтобы оценить риск невостребованной продукции, проанализируем динамику остатков готовой продукции (табл. 17.3).

Из таблицы видно, что за отчетный год значительно возрос ли остатки нереализованной продукции, особенно по изделиям А и В, спрос на которые снизился, что требует от предприятия принятия определенных мер по недопущению убытков от не востребованной продукции, например, снижение цен на данньк виды продукции или дополнительные затраты на более привлекательную упаковку, рекламу и т.д. В противном случае, ecли эта продукция будет невостребована покупателями, предприятие получит убытки в размере фактических затрат на ее производство и хранение. По продукции А они составят 1768 млн руб. (5,2х340), а по продукции В - 2160 млн руб. (6,1х354). Анализ рынков сбыта продукции

Анализ динамики рынков сбыта и их доходности. Анализ положения товаров на рынках сбыта. От рынков сбыта зависят объем продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли и т.д. В первую очередь нужно изучить динамику о положении каждого вида продукции на рынках сбыта за последние 3-5 лет.

Из табл. 17.4 видно, что за последние два года спрос на продукцию А начал падать, особенно на внешних рынках. Дополнительные затраты на повышение конкурентоспособности данного вида продукции на внешнем рынке не принесли успеха: объем продаж и уровень рентабельности значительно снизились. По изделию В наблюдаются стабильный объем продаж и стабильный доход, а по изделиям С и D - рост объема продаж и рост доходности. По данным, приведенным в табл. 17.5, можно изучить структуру рынков сбыта и уровень их доходности.

По результатам анализа выделяют четыре категории товаров: "звезды", которые приносят основную прибыль предприятию и способствуют экономическому росту; "дойные коровы" - переживают период зрелости, в незначительной степени способствуют экономическому росту, не нуждаются в инвестициях, приносят прибыль, которая используется на финансирование "трудных детей"; "трудные дети" - это, как правило, новые товары, нуждающиеся в рекламе, в продвижении на рынок, не приносят пока прибыли, но в будущем могут стать "звездами"; "мертвый груз" или "неудачники" - нежизнеспособны, не способствуют экономическому росту, не приносят прибыли. Такая группировка продукции предприятия позволит выбрать правильную стратегию, направленную на финансирование "трудных детей", которые в ближайшее время могут стать "звездами", в поддержке достаточного количества "звезд", которые призваны обеспечить долгую жизнь предприятия, и "дойных коров", способствующих финансированию "трудных детей". При этом нужно учитывать, на какой стадии жизненного цикла находится каждый товар на отдельных сегментах рынка: а) нулевая стадия характеризуется изучением и апробацией идеи разработки нового товара, а потом и самого товара; б) первая стадия (выпуск товара на рынок и внедрение), на которой выясняется, будет ли товар иметь успех на рынке. Прибыль на этой стадии невысока, так как значительные средства идут на амортизацию исследований, продвижение товара на рынок; в) вторая стадия (рост и развитие продаж), на которой товар начинает приносить прибыль, он быстро покрывает все издержки и становится источником прибыли, хотя требует еще больших затрат на рекламную поддержку его продвижения на рынке; г) третья стадия (зрелость) - товар имеет стабильный рынок, пользуется спросом и приносит регулярный доход, т.е. находится в самом прибыльном периоде, так как не требует затрат на продвижение на рынок, а только на рекламную поддержку его "известности"; д) четвертая стадия (насыщение и спад), на которой сначала объем продаж существенно не изменяется, а затем резко сокращается по предсказуемым и непредсказуемым причинам: товар, не претерпевающий никаких изменений, надоедает потребителям, или же исчезает потребность, которую он призван был удовлетворять. Искусство состоит в том, чтобы вовремя уловить и предвосхитить спад спроса на изделие путем его совершенствования или замены другим. На анализируемом предприятии "звездами" в настоящий момент являются изделия С и D, приносящие наибольшую прибыль и имеющие высокий уровень доходности. К "дойным коровам" относятся изделия А и В. Их рентабельность ниже, но они приносят достаточно большой доход и производство их является еще выгодным для предприятия. Но поскольку изделие А находится на четвертой стадии жизненного цикла на рынке, наметился спад производства, то его нужно постепенно заменять новым, способным принести предприятию в будущем прибыль "восходящей звезды". Результаты анализа должны помочь руководству предприятия разработать ассортимент товаров в соответствии с его стратегией и требованиями рыночной конъюнктуры. На анализируемом предприятии планируется сократить производство товара А и значительно увеличить производство товаров С и D. Кроме того, намечается к выпуску новый вид продукции Е, от которого предприятие в будущем надеется получить высокий доход. В процессе анализа необходимо также выявить реальных и потенциальных конкурентов, провести анализ показателей их деятельности, определить сильные и слабые стороны их бизнеса, финансовые возможности, цели и стратегию конкурентов в области экспансии на рынке, технологии производства, качества продукции и ценовой политики. Это позволит предугадать образ их поведения и выбрать наиболее приемлемые способы борьбы по отвоевыванию у конкурента ниши на рынке. Анализ ценовой политики предприятия

Факторы, определяющие ценовую политику предприятия. Сравнительный анализ уровня цен. Одним из наиболее существенных направлений маркетингового анализа является ценовая политика предприятия на товарных рынках. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия. Ценовая политика состоит в том, что предприятие устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей (овладение определенной долей рынка, завоевание лидерства на рынке, получение запланированной суммы прибыли, максимизация прибыли, выживание фирмы и т.д.). В изучении ценовой политики и анализе обоснованности цен на продукцию предприятия важными вопросами являются следующие: установление, насколько цены отражают уровень издержек; какова вероятная реакция покупателей на изменение цен (эластичность спроса); используется ли политика стимулирующих цен; привлекательны ли цены предприятия в сравнении с ценами конкурентов; чем отличается политика ценообразования на данном предприятии от ценовой политики конкурентов; как действует предприятие при изменении цен конкурирующими фирмами; какова государственная политика в области ценообразования на аналогичные товары? Сравнительный анализ уровня цен (табл. 17.6) показывает, что анализируемое предприятие проводит более гибкую ценовую политику на внутреннем рынке. Оно быстрее отреагировало на уменьшение спроса на первые два вида продукции, снизив уровень цены по сравнению с ценой конкурирующего предприятия, одновременно подняв цены на продукцию, которая пользуется повышенным спросом.

Ценовая политика предприятия должна корректироваться с учетом стадии жизненного цикла товаров. На стадии проникновения товара на рынок обычно применяют политику "снятия сливок". На стадии роста политика ценообразования должна ориентироваться на долгосрочную перспективу. На стадии зрелости ценовая политика, как правило, нацелена на получение краткосрочной прибыли, а на стадии спада следует применять скидки, пока не появится новый товар. Анализ конкурентоспособности продукции

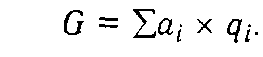

Понятие конкурентоспособности товара. Единичные, групповые, интегральные показатели конкурентоспособности. Методика их анализа. Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам: техническим (свойства товара, область его применения и назначения); эргономическим (соответствие товара свойствам человеческого организма); эстетическим (внешний вид товара); нормативным (соответствие товара действующим нормам и стандартам); экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности). Задачи анализа: оценка и прогнозирование конкурентоспособности продукции; изучение факторов, воздействующих на ее уровень; разработка мер по обеспечению необходимого уровня конкурентоспособности продукции. Методика анализа конкурентоспособности продукции показана на рис. 17.1.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции. Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

где q - единичный параметрический показатель; Р - уровень параметра исследуемого изделия; p100 - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %. Групповой, показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

Интегральный показатель (J) представляет собой отношении группового показателя по техническим параметрам (GmJ) к групповому показателю по экономическим параметрам (Gэ):

Если J < 1, то анализируемое изделие уступает образцу, а если Y > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам. В данном примере (табл. 17.7) по техническим параметрам оцениваемый холодильник уступает базовому образцу, но превосходит его по экономическим параметрам, что делает его конкурентоспособным: J= 0,962 / 0,911 = 1,056. Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно использовать матричный метод. Сущность его состоит в построении матрицы, в которой по вертикали отражаются темпы роста объема продаж всех или основных фирм-продавцов на рынке, а по горизонтали указывается доля рынка, контролируемая данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше - низкой.

Важное направление повышения конкурентоспособности продукции — совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса. При анализе организации торговли выясняют, имеются ли у предприятия фирменные магазины, какие используются методы торговли (прямая, оптовая, мелкий опт, розничная, дилеры и т.д.), какой удельный вес они занимают в общем объеме продаж и какие из них наиболее доходные, каков уровень издержек обращения, как можно уменьшить расходы, не снижая эффективности? Сервисные услуги и реклама являются мощными факторами в конкурентной борьбе за покупателя. Они требуют дополнительных затрат, но увеличивают объем продаж и прибыль. Поэтому в процессе анализа необходимо установить, какие виды сервисных услуг оказывает предприятие и как это стимулирует спрос на продукцию, сколько средств затрачивается на рекламу и какова ее эффективность: прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли, хорошо ли заметен фирменный знак предприятия среди конкурирующих, насколько упаковка товара способствует увеличению объема продаж? Для изучения влияния данных факторов на объем продаж, сумму прибыли можно использовать приемы сопоставления параллельных рядов чисел, аналитических группировок, корреляционного анализа. 23.Комплексный финансовый анализ неплатежеспособных организаций. Критерии оценки потенциального банкротства организации Основные методы диагностики, их положительные стороны и недостатки. Для диагностики вероятности банкротства используется несколько подходов, основанных на применении: а) анализа обширной системы критериев и признаков; б) ограниченного круга показателей; в) интегральных показателей, рассчитанных с помощью: скоринговых моделей; многомерного рейтингового анализа; мультипликативного дискриминантного анализа и других. Признаки банкротства при многокритериальном подходе в соответствии с рекомендациями Комитета по обобщению практики аудирования (Великобритания) обычно делят на две группы. К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; наличие хронически просроченной кредиторской идебиторской задолженности; низкие значения коэффициентов ликвидности и тенденция их к снижению; увеличение до опасных пределов доли заемного капитала в общей его сумме; дефицит собственного оборотного капитала; систематическое увеличение продолжительности оборота капитала; наличие сверхнормативных запасов сырья и готовой продукции; использование новых источников финансовых ресурсов на невыгодных условиях; неблагоприятные изменения в портфеле заказов; падение рыночной стоимости акций предприятия; снижение производственного потенциала и т.д. Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. К ним относятся: чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; потеря ключевых контрагентов; недооценка обновления техники и технологии; потеря опытных сотрудников аппарата управления; вынужденные простои, неритмичная работа; неэффективные долгосрочные соглашения; недостаточность капитальных вложений и т.д. К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам — более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения. Этот подход нами использован в параграфе 25.3 при комплексной оценке финансового состояния анализируемого предприятия, в результате чего установлено, что данное предприятие является и будет платежеспособным в ближайшей перспективе. В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности приценяется ограниченный круг показателей: коэффициент текущей ликвидности, коэффициент обеспеченности собственным оборотным капиталом, коэффициент восстановления (утраты) платежеспособности. Согласно данным правилам предприятие признается неплатежеспособным при наличии одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения для соответствующей отрасли; коэффициент обеспеченности предприятия собственными оборотными средствами на конец отчетного периода ниже нормативного значения для соответствующей отрасли; коэффициент восстановления (утраты) платежеспособности < 1. В Республике Беларусь предприятие считается устойчиво неплатежеспособным в том случае, если в течение последних четырех кварталов у него неудовлетворительная структура баланса. При этом для признания устойчиво неплатежеспособного предприятия потенциальным банкротом необходимо наличие одного из следующих условий: коэффициент финансовой зависимости (удельный вес заемных средств в общей сумме активов) на конец отчетного периода имеет значение выше нормативного (в РБ для всех отраслей не более 0,85); доля просроченных финансовых обязательств в общей сумме активов предприятия на конец отчетного периода имеет значение выше нормативного (в РБ для всех отраслей не более 0,5). Если величина данных коэффициентов превышает уровень нормативных значений, то это свидетельствует о критической ситуации, при которой предприятие не сможет рассчитаться по своим обязательствам, даже распродав все свое имущество. Такая ситуация может привести к реальной угрозе ликвидации предприятия посредством процедуры банкротства. Данные табл. 26.1 показывают, что на анализируемом предприятии финансовая ситуация за отчетный период несколько ухудшилась, хотя угрозы банкротства нет. Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе ско-рингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Рассмотрим простую скоринговую модель с тремя балансовыми показателями (табл. 26.2), позволяющую распределить предприятия по классам: I класс— предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств; II класс— предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; III класс— проблемные предприятия; IV класс—.предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс— предприятия высочайшего риска, практически несостоятельные. Согласно этим критериям, определим, к какому классу относится анализируемое предприятие (табл. 26.3). Таким образом, по степени финансового риска, исчисленной с помощью данной методики, анализируемое предприятие и в прошлом и в отчетном году относится ко второму классу. Причем за отчетный год оно несколько ухудшило свое положение. Для оценки рейтинга, субъектов хозяйствования и степени финансового риска довольно часто используются методы многомерного рейтингового анализа, методикакоторого подробно описана в параграфе 4.2. В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа. Наиболее широкую известность получила модель Альтмана:

где х1— собственный оборотный капитал/сумма активов; х2 — нераспределенная прибыль/сумма активов; x3 — прибыль до уплаты процентов/сумма активов; х4 — балансовая стоимость собственного капитала/заемный капитал; х5— объем продаж (выручка)/сумма активов. Константа сравнения — 1,23. Если значение Z<1,23, то это признак высокой вероятности банкротства, тогда как значение Z>1,23 и более свидетельствует о малой его вероятности. На анализируемом предприятии величина Z-счета по модели Альтмана составляет:

на начало года

на конец отчетного периода

Следовательно, можно сделать заключение, что на данном предприятии вероятность банкротства мала. Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение:

где Х1 — оборотный капитал/сумма активов; х2— прибыль от реализации/сумма активов; х3— нераспределенная прибыль/ сумма активов; х4 — собственный капитал /заемный капитал. Здесь предельное значение равняется 0,037. По модели Лиса величина Z-счета для анализируемого предприятия равна:

Таффлер разработал следующую модель:

где х1 — прибыль от реализации /краткосрочные обязательства; х2 — оборотные активы/сумма обязательств; хз — краткосрочные обязательства/сумма активов; х4— выручка/сумма активов. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно. По данной модели анализируемое предприятие выглядит следующим образом:

Однако следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства наших субъектов хозяйствования из-за разной методики отражения инфляционных факторов и разной структуры капитала, а также из-за различий в законодательной и информационной базе. По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину. Поэтому мы пришли к выводу о необходимости разработки собственных дискриминантных функций для каждой отрасли, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы. Для обоснования основных индикаторов риска банкротства и создания дискриминантной модели для его оценки нами собрана информация по 200 сельскохозяйственным предприятиям Республики Беларусь за 1995-1998 гг. и на основании ее рассчитаны 26 финансовых коэффициентов по каждому субъекту хозяйствования за каждый год. С помощью корреляционного и многомерного факторного анализа установлено, что наибольшую роль в изменении финансового положения сельскохозяйственных предприятий играют такие показатели: х1 — доля собственного оборотного капитала в формировании оборотных активов, коэффициент; Х2 —приходится оборотного капитала на рубль основного, руб.; х3 — коэффициент оборачиваемости совокупного капитала; х4 — рентабельность активов предприятия; х5 — коэффициент финансовой независимости (доля собственного капитала в общей валюте баланса). Данные показатели положены нами в основу разработки дискриминантной факторной модели диагностика риска банкротства сельскохозяйственных предприятий, которая получила следующее выражение:

Константа сравнения — 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 — небольшой, от 5 до 3 — средний, ниже 3 — большой, ниже 1 — стопроцентная несостоятельность. Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния сельскохозяйственных предприятий республики и достаточно точно оценить степень вероятности их банкротства.

|