| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| а) Расчеты платежными поручениями 12

Порядок осуществления расчетов платежными поручениями регулируется законодательством Российской Федерации и утвержденным в соответствии с ним нормативными документами Центрального банка Российской Федерации, Министерства финансов Российской Федерации1. Расчеты по безналичным операциям осуществляются на основании платежных поручений ф. 0401060. Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку перевести определенную денежную суму за счет получателя средств, открытый в этом или другом банке. Платежные поручения действительны в течении 10 дней, не считая дня их составления, оформляются и представляются в орган федерального казначейства воинскими частями в необходимом количестве экземпляров. Платежными поручениями могут производиться: - перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; - перечисление бюджетных средств в бюджеты всех уровней и во внебюджетные фонды; - перечисление денежных средств в целях возврата (размещения кредитов (займов)) депозитов и уплаты процентов по ним; - перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета); - перечисление денежных средств в других целях предусмотренных законодательством или договором.

Платежные поручения на осуществление платежа со счета органа федерального казначейства должны содержать в соответствующих полях: а) номер платежного поручения, число, месяц, год его выписки; б) наименование органа федерального казначейства, его идентификационный номер; в) банковские реквизиты органа федерального казначейства; г) наименование владельца лицевого счета - получать средств, номер его лицевого счета в органе федерального казначейства, идентификационный номер; д) наименование организации (предприятия), в адрес которой перечисляются средства, её идентификационный номер банковские реквизиты; е) назначение платежа с указанием показателей бюджетной классификации Российской Федерации и соответствующих сумм; ж) общую сумму платежа; з) очередность платежа; и) вид операции; к) срок платежа. Допускается рациональное сокращение наименования владельца лицевого счета - получателя средств. В платежном поручении в поле «Плательщик» после реквизитов органа федерального казначейства в скобках указываете наименование владельца лицевого счета, номер его лицевого счета, открытого в органе федерального казначейства, и обозначение «Воинский», а также его идентификационный номер, а в поле «Назначение платежа» указываются коды бюджетной классификации Российской Федерации, а также документы (наименование, номер и дата документов), на основании которых осуществляется платеж. Первый экземпляр платежного поручения с подписями владельца лицевого счета и оттиском его печати не оформляется. Указанная процедура производится на втором экземпляре платежного поручения. При оформлении платежного поручения первый экземпляр платежного поручения оформляется подписями руководителя главного бухгалтера (их заместителей) органа федерального казначейства и скрепляется его печатью. Указанный экземпляр платежного поручения с приложением необходимого количества экземпляров является основанием для учреждения банка для списания средств с текущего бюджетного счета федерального казначейства. Второй экземпляр платежного поручения является основанием для органа федерального казначейства для отражения кассового расхода на лицевом счете воинской части и прилагается к выписке из лицевого счета получателя средств, остающейся в документах операционного дня органа федерального казначейства. Третий экземпляр платежного поручения с отметкой органа федерального казначейства возвращается воинской части. Четвертый экземпляр платежного поручения с отметкой банка прилагается к выписке из счета федерального казначейства. Поступившие в течение операционного дня от воинских частей платежные поручения принимаются в органе федерального казначейства сотрудником, ответственным за работу с воинскими частями. Платежные поручения проверяются на наличие достаточного остатка средств на лицевых счетах, соответствие подписей и оттиска печати образцам в карточке владельца счета, на соответствие назначения платежа смете расходов и деятельности владельца счета, на правильность указания кодов бюджетной классификации. Органы федерального казначейства проверяют своевременность и полноту перечислений в бюджет, и государственные внебюджетные фонды. На дату, согласно графику выдачи начисленной заработной платы за вторую половину месяца, воинская чисть должна представить в орган федерального казначейства платежные поручения на перечисление подоходного налога и страховых взносов. Без наличия платежных поручений на оплату обязательных платежей орган федерального казначейства не акцептует чек на заработную плату. На платежных поручениях и доверенностях, оформленных более ранней датой, воинская часть должна написать на втором экземпляре: «Сдано в банк "дата"» и поставить свою подпись. Расчетно-денежные документы должны содержать четкое наложение сущности операции. В платежном поручении на оплату расходов, а графе «Плательщик» после наименования органа федерального казначейства в скобках указывается лицевой счет воинской части и слово «Воинский». В назначении платежа расчетных документов по оплате материальных ценностей и оказанных услуг должны быть указаны номера и даты оплачиваемых договоров, счетов-фактур и т.д. Перед совершением платежа подтверждающие расход документы должны быть представлены в банк. После оплаты счета за материальные ценности начальник финансового органа, заверенный банком экземпляр платежного поручения и счет – передает под временную расписку на срок не более 5 дней доверенному лицу воинской части для получения материальных ценностей. В течение пятидневного срока доверенное должностное лицо обязано получить оплаченные материальные ценности, сдать их на склад, оформить счет расписками соответствующих должностных лиц в приеме материальных ценностей на хранение и об оприходовании их по книгам материального учета и возвратить счет начальнику финансовой службы. Временные расписки хранятся начальником финансового органа в отдельной папке и возвращаются лицам, их выдавшим, по предъявлении полностью оформленных счетов.

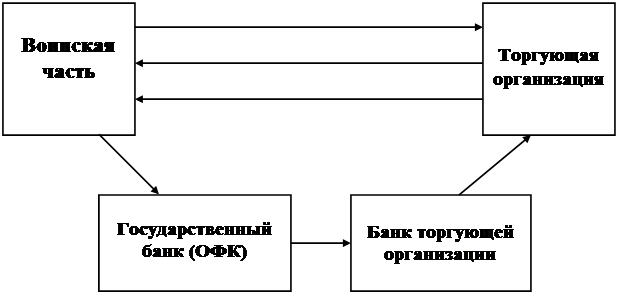

Приобретение товаров

3 5

1. Отправка письма-требования на товары, отбор товаров. 2. Представитель в/ч получает счет, передает его ПФЭР. 3. Платежное поручение банку об оплате (ОФК). 4. Перечисление денег торгующей организации. 5. Оплаченный счет с копией заверенного платежного поручения поступает в торгующую организацию. 6. Получение товара, сдача на склад, оприходование (в течение 5 дней).

Суммы, перечисленные с лицевого счета воинской части для предварительной оплаты счетов торговых организаций начальник финансового органа должен записать по учету как выданные под отчет и числить их в дебиторской задолженности до тех пор, пока оплаченные материальные ценности не будут полностью получены. После фактического получения воинской частью материальных ценностей и оформления счетов установленными отметками, эти суммы списываются в расход по регистрам учета с одновременным списанием по лицевому счету торговой организации, открытому в регистрах аналитического учета. На платежных поручениях по оплате единого социального налога воинская часть должна указать регистрационный номер вфондах и сделать дополнительно надпись «В части финансирования из федерального бюджета». Органы федерального казначейства отказывают в прием платежного документа, если удостоверение прав распоряжения счетом будет признано сомнительным либо нарушены требования по оформлению документа. Расчетно-денежные документы с исправлениями являются недействительными и, не подлежа приему сотрудником органа федерального казначейства к исполнению. Сотрудник органа федерального казначейства, проверяет соответствие сумм платежных поручений начисленному фонду оплаты труда согласно установленным процентам отчислений. По заниженным суммам платежных поручений воинская часть должна представить подтверждающие документы отсутствия задолженности, заверенные в соответствующем фонде. При завышении суммы ответственный исполнитель должен проверить наличие задолженности прошлых периодов, фонд оплаты труда на соответствие сметы, штатное расписание гражданского персонала, расчетные ведомости и прочие необходимые финансовые и бухгалтерские документы. Если выявленное нарушение допущено по вине воинской части при оформлении документа, то воинская часть исправляет ошибку и представляет платежные поручения повторно. При наличии средств по соответствующему коду экономической классификации суммы платежного поручения списываются с данного кода. Например: если код 110100 «Оплата труда государственных служащих» не подкреплен или недостаточно подкреплен финансированием по коду 110200 «Начисления на оплату труда», то обязательные платежи и заработная плата оплачиваются пропорционально с общей суммы поступления на заработную плату и начисления с последующим восстановлением. При недостаточности поступившего финансирования платежные поручения в бюджет и внебюджетные фонды оплачиваются пропорционально выдаваемой заработной плате мемориальными ордерами на частичную оплату, неоплаченные суммы платёжных поручений приходуются в картотеку № 2 «Расчетные документы, не оплаченные в срок». При отсутствии средств на лицевом счете по соответствующему коду бюджетной классификации платежные поручения приходуются в картотеку № 2 и учитываются применительно к соответствующей статье сметы. При поступлении финансирования на код 110200 «Начисления на оплату труда» с детализированной расшифровкой воинской части предоставляется право оплатить задолженность в любой из фондов за счет экономии другого фонда, образовавшейся на момент платежа. Затраты (кассовые расходы) отражаются по факту платежа. При поступлении финансирования с указанием текущего периода оплачивается подтвержденная воинской частью и проверенная органом федерального казначейства задолженность предыдущих периодов. При задержке финансирования или подтвержденной задолженности средства на денежное довольствие и заработную плату при поступлении выдаются без учета согласованного графика. При недостаточности или отсутствии финансирования воинская часть имеет право использовать внебюджетные средства, предварительно согласовав данную операцию с органом федерального казначейства, в пределах утвержденной сметы на соответствующий период в счет будущих поступлений из федерального бюджета. После завершения проверки поступивших и принятых к исполнению платежных поручений на оборотной стороне второго экземпляра ответственный исполнитель органа федерального казначейства ставит штамп «Проверено», указав в нем дату приемки платежного поручения и подпись лица, проводившего проверку. После внешнего контроля платежные документы передаются на исполнение операционисту органа федерального казначейства, где документ проверяется на наличие и правильность заполнения необходимых реквизитов плательщика и получателя, прочих реквизитов платежного поручения в соответствии с требованиями Банка России, на идентичность сумм прописью и цифрами, соответствие составляющих сумм сумме платежного поручения. Платежное поручение, не прошедшее контроль, возвращается клиенту. Платежные поручения, прошедшие контроль, вводятся операционистом в базу данных автоматизированной системы с указанием бюджетной классификации. Операционистом органа федерального казначейства в конце операционного дня формируется реестр и составляется опись платежных документов. Опись подписывают уполномоченные лица органа федерального казначейства, их подписи скрепляются гербовой печатью. Опись реестра с приложенными к ней в необходимом количестве экземплярами платежных поручений по каждому платежу направляется на исполнение в учреждение обслуживающего банка. Второй и последний экземпляры платежных поручений остаются в органе федерального казначейства. Учреждение банка в течение одного операционного дня оплачивает полученные платежные поручения с бюджетного счета органа федерального казначейства «Средства федерального бюджета» и на следующий день выдает выписку с его счета и по одному экземпляру описи и платежных поручений с оттиском своего штампа и подписью операциониста, проводившего платеж. При обработке полученной выписки банка и подтверждении исполнения платежных поручений выполняется списание оплаченных сумм с лицевых счетов воинских частей (списание происходит автоматически при автоматической обработке выписки). Списание средств с лицевого счета приводит к уменьшению фактического остатка средств на лицевом счете. Подтвержденные платежные документы учитываются в отчетных документах и отражаются на лицевых счетах. В случае возврата платежного поручения из банка по причине неверного оформления, истечения срока действия и т.п. операционист возвращает платежные документы клиенту с пометкой о причине возврата и оформляет в автоматизированной системе возврат платежа с помощью специальной формы. При этом сумма ожидаемого остатка увеличивается на сумму возвращенного платежного поручения, фактический остаток не изменяется. Воинская часть исправляет выявленные ошибки и представляет платежное поручение повторно. При этом допускается повторное использование клиентом номера возвращенного платежного документа. Платежное поручение с подписями, оттиском печати воинской части и отметками казначейства прикладывается к лицевому счету клиента как основание на совершение произведенной операции. Экземпляр платежного поручения, поступивший из банка с его отметками, прикладывается к выписке из счета органа федерального казначейства и является подтверждающим документом списания суммы со счета казначейства. Последний экземпляр платежного поручения с отметками органа федерального казначейства прикладывается к выписке из лицевого счета клиента и является подтверждающим документом, свидетельствующим о том, что поручение клиент выполнено. Возврат безналичных средств осуществляется сторонней организацией в случаях невыполненных обязательств или ошибочно зачисленной суммы путем перечисления средств по платежному поручению на лицевой счет воинской части. При зачислении средства учитываются как возврат (восстановление кассового расхода), при этом уменьшается кассовый расход воинской части по данному лицевому счету, виду расходов и коду экономической классификации и увеличивается общий приход по лицевому счету воинской части и счету казначейства. При поступлении возврата, подтвержденного банковской выпиской, сотрудник органа федерального казначейства уведомляет воинскую часть и согласовывает с ней зачисление средств на лицевой счет по соответствующим кодам бюджетной и экономической классификации. Возвраты по вине органа федерального казначейства регистрируются в журнале с указанием причины и обязательным последующим анализом ошибки. Обо всех случаях задержки в перечислении бюджетные средств на срок более 5 банковских дней воинские части ставят в известность органы федерального казначейства для принятия мер по розыску средств и доведению их до воинской части.

Б) Платежные требования

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: 1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии представления органу федерального казначейства, обслуживающего плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Платежное требование составляется на бланке формы 0401061. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такового указания сроком для акцепта считается три рабочих дня. Учет принятых платежных документов, ожидающих акцепта для оплаты, ведется органом федерального казначейства в картотеке в разрезе лицевых счетов. Оплата принятых к исполнению документов производится строго по целевому назначению. Ответственный исполнитель по поступлении документа предъявляет воинской части требования для акцепта. Воинская часть вправе отказаться от акцепта платежных требований по основаниям, предусмотренным в договоре, с обязательной ссылкой на его пункт и указанием мотива отказа, оформив заявление на отказ от акцепта. Заявление подтверждается ответственными исполнителями казначейства. При отсутствии обоснованного заявления и наличии средств по коду экономической классификации платежное требование оплачивается, иначе - помещается в картотеку № 2. Орган федерального казначейства должен уведомить банк-эмитент (банк-получатель) (или взыскателя) об отказе от акцепта с указанием причин. В качестве извещения используется один из экземпляров расчетного документа с отметкой о факте и причинах отказа. Учет принятых платежных документов, не оплачиваемых из-за отсутствия средств на лицевых счетах, ведется органом федерального казначейства в картотеке в разрезе лицевых счетов. В картотеку принимаются инкассовые поручения1, представленные следующими видами документов: - платежные и инкассовые поручения по платежам в бюджет и государственные внебюджетные фонды; - инкассовые поручения, выписанные на основании исполнительных документов в соответствии с действующим законодательством (перечень исполнительных документов определен статьей 7 Федерального закона «Об исполнительном производстве» от 21.07.1997 года № 119-ФЗ). Воинская часть представляет в казначейство копию исполнительного документа; - платежные требования со счета «Расчетные документ ожидающие акцепта для оплаты», на которые не оформлен отказ, при отсутствии средств на лицевом счете по соответствующей коду экономической классификации; - платежные требования со счета «Расчетные документы, ожидающие акцепта для оплаты», при согласии воинской части на оплату и отсутствии средств на лицевом счете по соответствующему коду экономической классификации; - требования «без акцепта» взыскателей, имеющих право на безакцептное списание. Приостановление или отмена взыскания допускается по распоряжениям взыскателей или их вышестоящих органов, а также по постановлениям арбитражных или судебных органов. При поступлении платежных документов непосредственно от воинской части, обязать ее оформить отзыв об отказе от оплаты. При поступлении финансирования оплата с лицевого счета воинской части производится в следующем порядке: - инкассовые поручения, оформленные на основании исполнительных листов 1 и 2 групп очередности (при отсутствии средств по соответствующему коду экономической классификации оплату произвести за счет средств с любого другого кода, отнеся кассовые расходы на код, соответствующий целевому назначению); - текущие платежи, относящиеся к 1 и 2 группам очередности; - денежное довольствие и заработную плату, рассчитанные в пределах текущего финансирования с учетом отчислений; - текущие платежи в бюджет и государственные внебюджетные фонды в соответствии с заработной платой; - инкассовые поручения по задолженности в бюджет и государственные внебюджетные фонды в соответствии с группой очередности и датой поступления в картотеку (при отсутствии средств по соответствующему коду экономической классификации оплату произвести за счет средств любой другой статьи, отнеся кассовые расходы на код, соответствующий целевому назначению); - штрафы и пени в бюджет и государственные внебюджетные фонды (оплату произвести с кода «Прочие операционные расходы», иначе, при наличии остатка средств, по коду, соответствующему целевому назначению основной оплаты); - инкассовые поручения, оформленные на основании исполнительных документов 5 группы очередности (оплату произвести с кода, соответствующему целевому назначению, иначе, по согласованию с воинской частью, отнеся кассовые расходы на код, соответствующий целевому назначению); - прочие инкассовые поручения 6 группы очередности строго по целевому назначению платежа. По одной статье, согласно группе очередности и дате поступления в картотеку, оплачиваются все представленные к оплате документы пропорционально сумме финансирования. Распоряжение на частичное или полное списание документов из картотеки формирует сотрудник органа федерального казначейства, ответственный за работу с воинской частью. При полном списании инкассовое поручение изымается из картотеки, готовится к отправке в банк и включается в опись платежных поручений. При частичном списании номер мемориального ордера, дата, сумма списания, остаточная сумма проставляется на обратной стороне документа и заверяется ответственным исполнителем органа федерального казначейства. Операционист на основании распоряжения готовит мемориальный ордер на частичное списание. Термин аккредитив употребляется в законодательстве и на практике как правило в двух значениях. Во-первых, аккредитивом называется обязательство банка перед получателем средств (бенефициаром). Во-вторых, расчетная операция, в соответствии с которой банк обязуется осуществить, по указанию клиента, одно из следующих действий: а) произвести платеж третьему лицу; б) оплатить переводной вексель; в) акцептовать его; г) учесть – против представления получателем документов, определенных условиями аккредитива !Аккредитив как расчетная операция включает в себя две сделки. Одна из них заключается между плательщиком и банком-эмитентом. Плательщик предъявляет в обслуживающий банк аккредитив (оферту) на бланке формы №0401063, в соответствии с которым предлагает банку принять на себя перед получателем одно из вышеперечисленных обязательств (т.е. выставить аккредитив). Во исполнение договора банковского счета банк-эмитент обязан акцептовать оферту клиента. Акцепт осуществляется путем выставления аккредитива. Исполняя поручение клиента, банк-эмитент действует от своего имени, но за счет плательщика. Поэтому правовая природа указанной сделки может быть определена как разновидность договора комиссии. Следовательно, при отсутствии специальных норм, регулирующих эти отношения, допустимо применять соответствующие общие правила о договоре комиссии. Вторая сделка заключается между банком-эмитентом и получателем платежа – бенефициаром. Во исполнение аккредитива плательщика банк-эмитент направляет бенефициару оферту, из которой следует, что он готов исполнить обязательство плательщика (произвести платеж, оплатить, акцептовать или учесть переводной вексель), если бенефициар представит ему определенные документы. Бенефициар акцептует оферту банка-эмитента путем представления требуемых документов в течении срока аккредитива. Расчеты с использованием аккредитива отражают суммы аккредитивов, выставляемых по договорам с иногородними поставщиками за поставки материальных ценностей, выполняемые работы, оказываемые услуги. Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления. Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее - банк-эмитент) оп поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее – исполняющий банк) произвести такие платежи. ИЛИ Аккредитив - это поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты платежных документов поставщика на условиях, предусмотренных в аккредитивном заявлении, и в пределах указанной в заявлении суммы. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен по согласию поставщика и покупателя. Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемосдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара.

Расчеты по аккредитивам

Аккредитивы выставляются за счет, как бюджетных средств, так и внебюджетных средств учреждений.

Г) Расчеты чеками Безусловный характер платежа по чеку означает независимость данного обязательства от условий и действительности сделки, во исполнении которой выдан чек. Недействительность сделки не является основанием для отказа произвести платеж по чеку. Чекодержатель – любое физическое или юридическое лицо. Плательщик – только банк, в котором чекодатель имеет счет и который выдал ему чековую книжку. Чек не является платежным средством. Его выдача не означает совершение платежа, а лишь указывает на замену предшествовавшего отношения новым, которое возникает между чекодателем и чекодержателем. Обязанность должника по обязательству, во исполнении которого был выдан чек (например, обязанность покупателя оплатить товар), прекращается лишь после совершения платежа по чеку. Т.о. чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое, имеющее ДС в банке, которыми он вправе распоряжаться путем выставления чеков чекодержателем – юридическое лицо, в пользу которого выдан чек, плательщиком – банк, в котором находятся ДС чекодателя. !Чек предъявляется к оплате в 10-дневный срок со дня выписки. Чек, выписанный за пределами России, но на территории стран СНГ в течении 20 дней, и в течении 70 дней в других странах.

Д) Расчеты по инкассо Термин “инкассовые операции” используется для обозначения различных действий кредитных организаций, направленных на получение от должника (плательщика) платежа и (или) акцепта. Они совершаются на основании инкассового поручения получателя платежа от его имени и за его счет. При некоторых видах инкассовых операций на банк может возлагаться обязанность выдать плательщику коммерческие документы при получении от него акцепта и (или) платежа. Инкассовая операция является абстрактной сделкой независимой от договора между плательщиком и получателем средств, по которому производятся расчеты. Инкассовое поручение может быть оформлено с помощью различных платежных документов (платежное требование, инкассовое поручение, чек, вексель) Банк, получивший от клиента инкассовое поручение, называется банком-эмитентом. Банк, который предъявляет требование о платеже и (или) акцепте непосредственно обязанному лицу, называется исполняющим. Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика.

1 Положение Центрального банка РФ от 08.09.2000 года №120-П 1 Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

12 |

БАНК - ЭМИТЕНТ

БАНК - ЭМИТЕНТ

ПЛАТЕЛЬЩИК

ПЛАТЕЛЬЩИК