| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Национальные стандарты бухгалтерского учёта

Модуль 1 «Теоретические основы бухгалтерского учёта» Тема 1 «Общая характеристика, предмет и метод бухгалтерского учёта». Самостоятельная работа 1 «Правовое регулирование бухгалтерского учёта и финансовой отчётности в Украине»

Разработаны на основании учебной программы по дисциплине «Учёт и отчётность» преподаватель Шеффер Е.В.

Самостоятельная работа 1 «Правовое регулирование бухгалтерского учёта и финансовой отчётности в Украине»

План.

1. Система нормативного регулирования бухгалтерской деятельности в Украине. 2. Национальные стандарты бухгалтерского учёта.

Система нормативного регулирования бухгалтерской Деятельности в Украине

Практически во всех странах с развитой рыночной экономикой есть близкие мотивы, которые побуждают к законодательному регулированию бухгалтерского учёта. В качестве основного фактора следует выделить желание государства сохранить роль, отказа от многочисленных подзаконных актов. В качестве основного фактора следует выделить намерение государства сохранить роль регулятора всей экономической деятельности. Вследствие чего вопросы законодательного регулирования учёта и отчётности имеют исключительное значение для всех участников рыночных отношений.

Рис. Уровни регламентации бухгалтерской деятельности

Правовое регулирование бухгалтерского учёта осуществляется государством, которое действуя в интересах всего общества, устанавливает правовые нормы, определяя границы возможного поведения субъектов. В основу правового регулирования положен принцип обязательности выполнения правовых норм. Экономическая целесообразность и юридическая обязательность не являются взаимными противоположностями. Однако первая ориентирована на личные интересы предприятия, которое ведёт учёт, а вторая базируется, прежде всего, на публичном интересе, который складывается как из интересов самого предприятия, так и из интересов других субъектов хозяйствования. Взаимодействие экономического и правового регулирования проявляется в том, что предприятие при осуществлении учёта выбирает экономически целесообразные для себя направления поведения, но при этом оно вынуждено учитывать правовые нормы, нарушения которых приводит к юридической ответственности, а соответственно и к экономическим потерям. Закон Украины «О бухгалтерском учёте и финансовой отчётности в Украине» определяет правовые принципы регулирования, организации и ведения бухгалтерского учёта и составления финансовой отчётности. Действие данного Закона распространяется на всех юридических лиц не зависимо от организационно – правовых форм и форм собственности. Государственное регулирование бухгалтерского учёта и финансовой отчётности осуществляется с целью: 1. Создания единых правил ведения бухгалтерского учёта и составления финансовой отчётности, которые являются обязательными для всех предприятий, гарантируют и защищают интересы пользователей. 2. Усовершенствования бухгалтерского учёта и финансовой отчётности.

Система нормативного регулирования бухгалтерского учёта в Украине представлена пятью уровнями, каждый из которых охватывает ряд документов:

Рис. Нормативное регулирование бухгалтерского учёта

В Украине регулирование учёта осуществляется при помощи нормативных документов КМУ, Минфина, Госкомстата, Государственной налоговой службы, Национального банка и других государственных органов. Методологическое регулирование осуществляет Министерство финансов Украины, которое занимаются разработкой: - Плана счетов бухгалтерского учёта; - положения о документальном обеспечении записей в б/у; - объёмом, формами и порядком составления годовой (квартальной) финансовой отчётности; - других нормативных документов, которые регулируют учёт в целом и отдельные его участки (операции в иностранной валюте, товарные операции, денежные средства, расчёты, труд и его оплату, основные средства, доходы и расходы и т.д.). Бухгалтерия регистрирует хозяйственные операции, которые создают образ деятельности хозяйствующего субъекта. Полученный образ передаётся в виде отчётности пользователям информации. В связи с тем, что интересы пользователей разные встаёт проблема выбора таких методов и принципов поведения (учётной политики), которые бы удовлетворили ожидания различных потребителей. Эта проблема связана со стандартизаций б/у или его функционированием через определённые нормы.

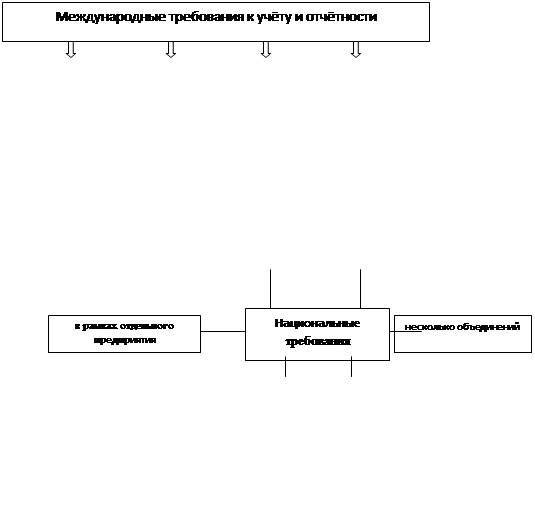

Национальные стандарты бухгалтерского учёта Национальное положение (стандарт) бухгалтерского учета - нормативно- правовой акт, утвержденный Министерством финансов Украины, определяющий принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречащие международным стандартам. Стандарт учёта – учётные правила и процедуры, которые касаются измерения, оценки и представления учётной информации, разработанные соответствующими профессиональными организациями. Разработка и усовершенствование стандартов является важным элементом системы учёта и отчётности в странах с развитой рыночной экономикой потому что: во – первых, они обеспечивают сопоставимость бухгалтерской документации как между предприятиями, так и за определённые отчётные периоды; во – вторых, стандарты обеспечивают доступность отчётной информации для разных пользователей. Стандарты бухгалтерского учёта базируются на трёх основных элементах: прецеденты, государственные процедуры – инструкции, которые регулируют порядок установления стандартов; влияние со стороны негосударственных (общественных) бухгалтерских организаций. Основой стандартов любого государства и главным требованием к финансовой отчётности является правдивое отображение финансового положения предприятия и его финансовых результатов в реальном отображении.

В Украине действует 34 Национальных П(С)БУ, при разработке которых был использован опыт внедрения Международных стандартов б/у. Необходимость нормализации результатов б/у необходима для международного хозяйственного сотрудничества, а также с целью представления достоверных финансовых отчётов партнёрам из разных стран. Стандарты не являются правовыми нормами, но представляют основу для учёта соответствующих объектов. С 01.01.2000 г. основными документами, регулирующими систему бухгалтерского учета, являются: 1. Закон Украины от 16.07.99 г. № 996-XIV "О бухгалтерском учете и финансовой отчетности в Украине", 2. Национальные Положения (стандарты) бухгалтерского учета (далее - П(С)БУ). 3. Порядок представления финансовой отчетности, утвержденный постановлением Кабинета Министров Украины от 28.02.2000г. №419. 4. План счетов бухгалтерского учета активов, капитала, обязательств и хо зяйственных операций предприятий и организаций и разработанная к нему По содержанию рассматриваемых вопросов все П(С)БУ можно разделить на четыре группы: 1 группа — П(С)БУ, предназначенные для урегулирования вопросов составления финансовой отчетности; 2 группа — П(С)БУ по ведению бухгалтерского учета имущества и обязательств предприятия; 3 группа — П(С)БУ по урегулированию учетных процедур, по формированию доходов, расходов и финансовых результатов; 4 группа — П(С)БУ по учету инвестиций, налогов, дивидендов, финансовых инструментов, влиянию изменений валютных курсов, цен и инфляции. В принятых и разработанных П(С)БУ соблюдено требование использования международных стандартов, но т. к. международные стандарты не доминируют над украинским законодательством, то в П(С)БУ используется экономико-правовое законодательство и традиции украинского бухгалтерского учета.

|

Какой уровень информации должен быть представлен в финансовой отчётности для принятия управленческих решений?

Какой уровень информации должен быть представлен в финансовой отчётности для принятия управленческих решений? Как оценивать статьи финансовой отчётности (активы, пассивы и др. показатели)?

Как оценивать статьи финансовой отчётности (активы, пассивы и др. показатели)?