| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Сущность налогов и их функции.Основы теории налогооблажения.Кривая Лаффера.Мультипликатор налогов.

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги выполняют одновременно пять основных функций: фискальную, распределительную, регулирующую, стимулирующую и контролирующую. Фискальная функция налогообложения — основная функция налогообложения. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

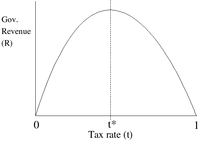

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета. Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку». Налоговый мультипликатор(MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей. Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Налоговая теория — это система научных знаний о сути и природе налогов, их роли и значении в жизни общества. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения. Существуют как обобщенные разработки (общие теории налогов), так и исследования по отдельным вопросам налогообложения (частные теории налогов) Общие теории налогов отражают назначение налогообложения в целом. Суть теории обмена — возмездный характер налогообложения, т. е. через налог граждане как бы покупают у государства услуги по охране, поддержанию порядка и др. Эта теория соответствовала условиям средневекового строя с господством договорных отношений. Теория налога как страховой премии (основатели Дж. Мак-Куххол, А. Тьер) рассматривает налоги в качестве платежа на случай возникновения какого-либо риска. Для сторонников классической теории (основатели А. Смит, Д. Рикардо) налоги — один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо другая роль (например, регулирования экономики) налогам не отводится, а пошлины и сборы не рассматриваются в качестве налогов. Центральная идея кейнсианской теории (основатель Дж. Кейнс) заключается в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее развития. При этом большие сбережения как пассивный источник дохода мешают росту экономики и подлежат изъятию с помощью налогов. К частным теориям налогов относится в первую очередь теория соотношения прямого и косвенного налогообложения. В основе теории единого налога лежит мысль, что налоги уплачиваются из одного источника — доходов. Поэтому единый налог видится теоретически более целесообразным, простым и рациональным, чем взимание множества отдельных налогов. Однако практика налогообложения в разных странах многократно доказала несостоятельность и неосуществимость данного подхода. Теории пропорционального налогообложения базируются на ослаблении налогового нажима по мере увеличения объекта налогообложения (налогооблагаемые суммы). Защитниками этой теории всегда выступают наиболее имущие классы.Теории прогрессивного налогообложения основаны на усилении налоговой нагрузки по мере роста доходов и имущественного состояния плательщика. Считается, что с богатого гражданина необходимо взимать больше не только абсолютно, но и относительно

|

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна. .

.