| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Кесте30. Банктік менеджмент схемасы

БАНК ІСІ

Қазақстан Республикасына еңбегі сіңген қайраткер э.ғ.д., профессор Искаков Ұ.М жетекшілігімен

экономика мамандықтары бойынша жоғары оқу орындарында оқитын студенттерге арналған

Алматы, 2013

«Әлеуметтік ғылымдар және бизнес» мамандықтары топтары бойынша Оқу-әдістемелік Кеңестің шешімімен, Т.Рысқұлов атындағы ҚазЭУ-дің Ғылыми кеңесінің шешімімен басылымға ұсынылды

Рецензенттері:Ильясов К.К. – э.ғ.к., Т.Рысқұлов атындағы ҚазЭУ-дің «Қаржы» кафедрасының профессоры; Зиябеков Б.З. – э.ғ.д., профессор, Каспий қоғамдық уни- верситеті «Қаржы және несие» кафедрасы; Қазбеков Б.К. – э.ғ.д., профессор., Әл-Фараби атындағы Қаз ҰУ, Экономика және бизнес жоғары мектебі; Елубаева Ж.М. – э.ғ.д., профессор., Халықаралық Бизнес какдемиясы.

Банк ісі Экономика мамандықтары бойынша жоғары оқу орындарында оқитын студенттерге арналған оқулық/ Қазақстан Республикасына еңбегі сіңген қайраткер э.ғ.д., профессор Искаков Ұ.М жетекшілігімен. – Алматы: Экономика, 2013. – 586 б.

Оқулық «Қаржы» мамандығының бакалавриаты үшін ҚР МЖМББС-на сәйкес дайындалған. Оқулықта қарапайым, түсінікті тілде екінші деңгейдегі банктердің қызмет етуінің теориялық және тәжірибелік негіздері, Қазақстандағы ақша-несиелік саясаттың ерекшеліктері көрсетілген. Сонымен қатар банктік ресурстарды қалыптастыру, банктің меншікті капиталы, банктік операциялардың депозиттік және депозиттік емес көздері, несиелік портфель қалыптастыру, активтер сапасын анықтау, банк қарыздарының қайтарылуын қамсыздандыру формалары, несиелік процесс, сыйақылар жүйесі, қаржылық қызметтер, өтімділік пен банктік тәуекелдерді басқару, банк қызметтерін реттеу және қадағалау мәселелеріне мән берілген. Оқулық «Қаржы» мамандығының бакалаврларына және Қазақстанның қаржы нарығындағы банктер қызметтерін зерттегісі келгендерге арналады. МАЗМҰНЫ

Авторлары:

Авторлардан алғы сөз Адамзат ежелден ойлап тапқан қаржылық қатынастардың ерекше бір үлгісі ретінде банктер құрылымдық формасы әр түрлі мемлекеттер үшін айрықша қаржылық институт. Банктердің жүзеге асыратын қызметтері негізінде оларға мынадай классикалық түсініктеме беруге болады. Банктер салым қабылдау, есеп айырысу операциялары, несие беру және тағы сол сияқты қаржылық операцияларды жүзеге асыруға маманданған мекеме. Банктер ақшалай қаражаттарды шоғырландыра отырып, оларды капиталға айналдырады. Қазақстанда және тағы басқа елдерде банктік қызметтің пайда болуы тауар айналымының қалыптасуымен тығыз байланысты. Нарықтық қатынастар жағдайында банктер ең негізгі болмаса да, маңызды құрылым болып табылады. Бұрынғы кезде Қазақстанда банк ісінің дамуы мен жоғары оқу орындарының бұл салаға назары, студенттер тарапынан банк ісі мамандығына сұраныс өте төмен деңгейде болған, ал қазіргі таңда банк ісі үлкен қарқынмен дамып келе жатқан ғылымдардың бірі. Банк ісі – бұл ежелден келе жатқан ғылым, несиелік мекемелердің ұзақ уақыт бойы қызметінің нәтижесінде жинақталған тәжірибеге сүйене отырып қалыптастырылған банктік қызмет аясы. Банк ісі қарапайым болып көрінгенімен де, өте күрделі ғылым. Мысалы белгілі американдық физик өзінің естелік жазбаларында ең алғашында экономика факультетіне түсіп, оқудың қиын екендігін түсініп, кванттық физика бөліміне ауысқандығы туралы жазған болатын. Ақша–несиелік қатынастар экономикалық қатынастардың ең күрделісі, өйткені олар күнделікті өмірдегі адамдардың өзара қатынасымен тығыз байланысты. Банк ісі қоғамдық даму заңдылықтары негізінде дамып келеді, яғни қарапайым сатыдан күрделі сатыға өту үрдісі арқылы. Мысалы, біз аккредитивтің сауда кітапшасында жазба ретіндегі ежелгі түрімен бүгінгі таңда қолданылатын аккредитив пен оның мүмкіншіліктерін салыстыра алмаймыз. Сол сияқты бұрынғы кездегі банктік үйлердің атқарған қызметтері мен коммуникация, байланыс арналары жетілдірілген қазіргі банктердің қызметтері жер мен көктей. Банктер «экономикалық организм» сияқты қазіргі заман талаптарын қанағаттандыруға және оған сай болуға мақсатталған. Банктер ел экономикасының негізгі болғандықтан банк ісін терең зерттеу студенттер үшін негізгі мәселелердің бірі болып табылады.

Кіріспе Тұрақты банк жүйесі мемлекеттің ұлттық және экономикалық қауіпсіздігінің негізгі компоненттерінің бірі. Сондықтан авторлар ұжымымен «Банк ісі» оқулығын жазудың мақсаты – «Қаржы» мамандығын алатын бакалавр студенттерге банк ісін оқып, үйрету. Қойылған мақсаттың орындалуы келесі міндеттердің шешілуімен байланысты: - студенттерді банк қызметінің теориялық аспектілерін талдауға үйрету; - ел экономикасының дамуындағы банк жүйесінің рөлін негіздеу; - Қазақстан Республикасының екінші деңгейдегі банктерінің жағдайын талдаудың тәжірибесіне үйрету: банктердің бәсекелік қабілеттілігін, сенімділігін, тұрақтылығын талдай білу; - жүргізілген талдау негізінде банктік жүйе қызметін жетілдірудің жолдарын дайындап, ұсыну. Жоғарыда аталған міндеттердің шешімдерін студенттер авторлар ұжымымен дайындалған оқулық бөлімдерінде таба алады. Банк ісінің дамуын қарастыратын отандық және шетелдік ғалымдардың еңбектері, сонымен қатар арнайы ғылыми, әдістемелік, энциклопедиялық және анықтамалық әдебиеттер оқулықтың теориялық негізі ретінде қолданылды. Оқулықты дайындау процесінде авторлар зерттеудің жалпы ғылыми әдістері мен тәсілдерін қолданды, атап айытқанда: ғылыми абстракция, жүйелік көзқарас, басқару теориясының іргелі негіздері, экономикалық-статистикалық талдау, эксперттік бағалар, индикативті әдіс. Сонымен қатар материалды графиктер мен кестелер арқылы көрсету әдістері қолданылды. Ақпараттық база ретінде Қазақстан Республикасының заңдары мен нормативтік актілері, статистикалық мәліметтері; Қазақстан Республикасының Ұлттық банкінің аналитикалық мәліметтері; халықаралық ұйымдар мен шетел банктерінің материалдары; ғылыми көздер – монографиялар, оқулықтар, журналдар, ғылыми конференциялар мен семинарлар мәліметтері кеңінен қолданылды. Оқулықтың ғылыми жаңалығы – «Қаржы» мамандығының Мемлекеттік Жалпы міндетті білім беру стандартынасәйкес оқулық құрылымына жаңа көзқарас. «Банк ісі» оқулығы банк ісін ұйымдастырудың отандық және шетелдік тәжірибесі түйінделген төрт негізгі тараудан тұрады. I Бөлім «Банк қызметін ұйымдастырудың негіздері» бөлімінде банктерге банк жүйесінің элементі ретінде сипаттама берілген. Банктің ерекшелігі, банктік қызметтің мәні мен мазмұны, Ұлттық банктің Қазақстан Республикасының банк жүйесіндегі рөлі мен орны, қаржылық ұйымдармен қатынасы, сонымен қатар екінші деңгейлі банктер қызметінің құқықтық және экономикалық негіздемелері айқындалған. II Бөлімде «Банктік ресурстарды қалыптастыру мен оларды басқару» банктік қызметтің жалпылама сауалдарын қамтыған, оларға банктік ресурстарды қалыптастыру, меншікті капиталдың функциясы мен акционерлік капиталды шоғырландыру, депозиттік саясаттың мәні мен ресурстарды тартудың депозиттік емес көздеріне түсініктеме берілген. ІІІ Бөлім «Банктік активтерді басқару».Бұл бөлімде активті операцияларды жүзеге асыру мен активтердің сапасына басты назар аударылған. Несиелеу жүйесі, несиелік процесс, қарыз алушының төлемқабілеттілігін бағалау сияқты тақырыптар кең ауқымда талқыланған. Тек осы тарауда студент банк ісінің технологиясы, шағын және орта бизнесті және бөлшек несиелеудегі банктік операцияларды рәсімдеу тәртібі туралы нақты жасалынған талдауларды қолдана алады. Сонымен қатар екінші деңгейлі банктердің қор және валюта нарықтарындағы қызметі, лизинг, факторинг, форфейтинг, трасттық операциялары сияқты қаржылық қызметтерінің мәні сипатталған. ІV Бөлім «Екінші деңгейлібанктердің қызметтерін басқару ерекшеліктері». Бөлімде банктің стратегиясы, менеджменті мен маркетингтік саясатына мән берілген. Қорытынды тарау болғандықтан онда екінші деңгейлі банктердің өтімділікті басқару теориясы мен тәуекелдерді басқару әдістеріне, банктің балансын талдау, банктік қызметті реттеу мен қадағалау үрдісін ұйымдастыруға ерекше көңіл бөлінген. Жоғарғы оқу орындарында банк ісі мамандығы бойынша тәлім алып, банкир болғысы келетін студенттердің оқу үрдісі банкте өндірістік тәжірибе өтумен, СӨЖ, СОӨЖ жұмыстарын жүргізумен, оқу аудиторияларында кәсіптік ойындар ұйымдастырумен, тәжірибелік есептер шығарумен тығыз байланысты, «Банк ісі» курсы банктік қызметтің маңызды аспектілері сипатталған талдама ретінде студенттің дипломдық жұмыс жазуымен аяқталады. Сонымен қатар, «Банк ісі» курсы экономикалық кадрларды қайта даярлау мен олардың біліктілігін арттыруда, банкте жұмыс істеп жүрген экономиканың басқа салаларының мамандарын оқытуда да кеңінен қолдануға болады. Біз өз оқырмандарымызға заңнамалар мен нормативтік талаптарға енгізілген өзгерістер мен толықтырулар ескерілген, Қазақстан Республикасының Мемлекеттік Жалпы міндетті білім беру стандартына (ҚР МЖМББС 3.08.313-2006) сай оқулық ұсынамыз. Қазақстанның экономикасы мен банк жүйесінің жай күйі мен өзгерістеріне байланысты банк қызметін реттеуші нормативтерге, банктік операциялардың тәуекелдерін бағалау параметрлеріне өзгерістер енгізіліп, екінші деңгейлі банктердің капитал жеткіліктігін есептеу жүйесі жетілдірілді, Ұлттық банктің жаңа әдістемелік нұсқаулықтары жасалынып шығарылды. Осының бәрі оқулықта сипатталған.

1-Бөлім. Банктік қызметті ұйымдастырудың негізі 1-Тарау. Қазақстан банктері мен олардың қазіргі кездегі даму үрдісі 1.1. Банктік жүйенің даму тарихы Банктердің қалыптасуының әлемдік тарихы XV-XVI ғасырлар астарында жатыр. Банктер менялдар мен көптеген банктік операцияларды жүзеге асыратын бүгінгі таңдағы банктерге дейінгі аралықта ұзақ даму сатысынан өтті. Қазақстандағы банктік жүйенің қалыптасуы мен банктердің пайда болуы XIX ғасырдың екінші жартысында қазақ ауылдарында тауар–ақша қатынастарының орын алуына негізделген. Алғашқыда сауда арнайы «айырбастау алаңдары», содан кейін «сауда жәрмеңкелері», «жібек жолы» арқылы жүргізілген. Сауда - саттық өрши түскеннен кейін есеп айырысудың өзара айырбас жасау нысанынан бөлек ақшалай нысаны туындады. Есеп айырысудың ақшалай түрінің қолданыла бастауы Мемлекеттік банктің 1866 жылы Орынборда, Қырғыз өлкелерінде, 1876 жылы Оралда, 1881 жылы Қызылжарда, 1887 жылы Семейде, 1894 жылы Тобольскіде, 1911 жылы Верненскіде бөлімшелерінің ашылуына байланысты. Қазан революциясына дейін Ресейдің бес ірі екінші деңгейлі банктері Қазақстанда өздерінің 18 филиалын ашты. Мемлекеттік банк пен Ресейдің екінші деңгейлі банктерінің филиалдары Қазақстанның банк жүйесінің негізін құрады. Қазақстанның банк жүйесінің 1987 жылғы реформа алдында дамуы нәтижесінде елде КСРО-ның Мемлекеттік банкінің Қазақ Республикалық кеңсесі мен оның 19 облыстық кеңселерінің, 325 бөлімшесінің және КСРО Құрылыс банкінің Қазақ Республикалық кеңсесінің 19 облыстық кеңселерінің, 46 бөлімшесінің және 35 қызмет көрсету пункттерінің ашылуына алып келді. Одан бөлек республика аумағында Жинақ кассаларының Бас Басқармасының 4434 мекемесі жұмыс істей бастады. Бүгінгі таңда әлемдік қауымдастықтың дамуының негізгі ерекшелігі ел экономикасының басым саласы ретіндегі қаржы секторының ұлттық экономиканы жақсартудағы рөлі мен ықпалы. Қазақстан жаңа нарықтық реформаларына, қайта құрылымдалуға қарамастан бұл үрдістен шет қалмады. Қазіргі кезде көптеген Қазақстандық екінші деңгейлі банктер мемлекеттің және өздерінің жоғары инвестициялық рейтингтерінің нәтижесінде халықаралық капитал нарықтарына қатысып, көп мөлшерде ұзақ мерзімді қаржыландыруға қол жеткізу, ресурстарды неғұрлым төмен бағамен тарту сияқты мүмкіндіктерге ие болып отыр. Отандық банктік жүйенің дамуында үлкен жетістіктерге жету оңай іс емес, тиімді басқару нәтижесінде қысқа мерзімде ұлттық экономика үшінбанк секторында реформалар жүзеге асырылды. Дамыған мемлекеттердің экономикасы үшін екі деңгейлі банктік жүйе жалпылама қабылданған. Қазақстанда бұндай жүйенің қалыптасуы жоғарыда аталғандай КСРО тарамастан бұрын болды. 1987 жылы Совет Одағының Коммунистік партиясының Орталық комитеті мен КСРО Министрлер Кеңесінің № 821 қаулысы бойынша екі деңгейлі банктік жүйе құру туралы шешім қабылданған (орталық эмиссиялық банк пен арнайы мемлекеттік банк). Мемлекеттік банктер одақтас республикалар министрліктерінің құқықтарын иеленді. Банктік жүйені жетілдіруге мақсатталған іс – шаралар кешені қабылданғанымен де, ол әлі де консервативтік тұрғыда болды. «Өнеркәсіптік құрылыс банкі», «Агроөнеркәсіп банкі», «Жилсоцбанк», «Жинақ банкі» сияқты құрылған мемлекеттің арнайы банктері сол кезеңнің көптеген жаман жақтарын мұра етті, өйткені елде негізінен үш банк «Мемлекеттік банк», «Құрылыс банкі» және «Сыртқы сауда банкі» қызмет етті. Бұл банктер несиелік ресурстардың экономика салаларына еркін құйылуын қамтамасыз етпеді, қарыз алушылармен өзара әріптестік қарым - қатынастарын жақсарта алмады, Мемлекеттік банкте ақша қаражаттар айналымын басқарудың тиімді әдісі болмады. Олардың несиелік саясаттары тиімсіз болып шықты, пайыздық мөлшерлемелері төмен(5-8%), пайдалылық дәрежесі де төмен, онша тиімді емес жобаларды қаржыландыруға мақсатталған несиелерге қосымша сұраныс жасады. КСРО-ның «Кооперация» туралы 1988 жылғы заңы қабылданғаннан кейін (осы жылдан бастап Қазақстанның банктік жүйесінің дамуының бірінші кезеңі) алғашқы кооперативтік банктер құрылды, олар банктік қызмет саласындағы нарықтық қатынастардың қалыптасуына негіз болды. Ең бірінші рет Кеңестер Одағында кооперативтік банк Шымкент қаласында пайда болды. Ол – «Союзбанк». Кооперативтік банк дәрежесі бар банкке несиелеудің мерзімі мен талаптарын, мақсатты қолданысын айқындауда, пайыздық мөлшерлемелерді белгілеуде, банктік қызметтің өзге де нысандарын дамытуда, алынған пайданы оңтайлы қолдануда, материалдық–техникалық базаны жақсартуда және т.б. маңызды сауалдарды шешуде өзіндік еркіндік берді. Соңғы екі жыл ішінде елдің саяси және экономикалық жағынан дамуы оң үрдіс көрсетті. 1990 жылдың қазанында «Қазақстан Республикасының тәуелсіздігі туралы декларация» қабылданып, елдің өзіндік экономикалық саясатын жүзеге асыру мүмкіндігін одан да әрі өршіте түсті. Осы болып жатқан жағдайларға негізделе Қазақстанның Жоғары Кеңесі 1990 жылы «Қазақ Кеңестік Социалистік Республикасының банктер және банктік қызмет туралы» заңын қабылдады, бұл елдің банктік жүйесі дамуының екінші кезеңіне бастау болды. Бұл заңнамалық акт екі деңгейлі банктік жүйенің жұмыс істеуін тоқтатты, екі деңгейлі жүйеде үлкен басымдылыққа мемлекеттік банк ие болды, ал екінші сатысына екінші деңгейлі банктер мен басқа да несиелік мекемелер жатты. Орталық банктің атқаратын қызметтерінің аясы нарықтық экономикада жоспарлы орталықтандырылған экономикамен салыстырғанда әлде қайда өзгеше, әрі күрделі. Біріншіден Орталық банк соңғы кезектегі кредитор ретінде банктік және ақша – несиелік жүйелердің тұрақты жұмыс жасауын қамтамасыз етеді, ал екіншіден бағалар тұрақтылығына, ақша массасының көлемін реттуге бағытталған ақша – несиелік саясатты жүргізеді. Заң қабылданбастан бұрын республика аумағында кооперативтік банктер қызмет еткенін ескеру керек. Заңнама Орталық банкке жүктелген міндеттер мен оның атқаратын қызметтерін толығымен өзгертті, орталық банкті басқа атқарушы және реттеуші ұйымдардың биліктерінен тысқары, тәуелсіз етті. КСРО – да Мемлекеттік банктің құрылтайшысы Жоғары Кеңес болды. Мемлекеттік банк елдің банктік жүйесі туралы жыл сайын есептілік жасап отырды, сонымен қатар ол екінші деңгейлі банк құруға рұқсат беру өкілеттілігіне ие болды. Екінші деңгейлі банктерді ашуға рұқсат беру құқығы КСРО Мемлекеттік банкінен Қазақстандық Мемлекеттік банкке берілуі жаңа банктердің ашылу үрдісінің жүзеге асырылуын жеңілдетті. 1991 жылы олардың саны небары 72 болса, 1992 жылы 150–ден асты. Банк жүйесінің дамуындағы осы кезеңнің кемшілігі құрылымды басқарудың әлсіздігі болды. Оларға төмендегі себептерді жатқызуға болады: - екінші деңгейлі банктердің саны үлкен қарқынмен өсті; - КСРО-ның тарауы мен қалыптасқан банк жүйесінің әлсіреуі; - нарықтық үлгінің екі деңгейлі банктік жүйесіне ауысуы; - мемлекеттік банктің өкілеттілігінің аздығы, ресурстардың жетіспеушілігі, банк қызметкерлерінің біліктілігінің төмендігі. Олар алғаш рет инфляцияны тежеу, экономиканы ақша–несиелік реттеудің жаңа әдістері мен тәсілдерін қолдануда, банк жүйесінің қызметін қадағалауда үлкен қиындықтарға тап болды. Елдің қаржы–несие жүйесінің тұрақты қызмет етуіне осылар кедергі болды. Банктердің санының күрт өсуінің салдарынан олардың жарғылық капиталдарының мөлшері де арта түсті. Мысалы «КРАМДС» банктің жарғылық капиталы 1992 жылы 50 есеге дейін өсті. Жалпы алғанда банктердің осы кезең ішіндегі жарғылық қорының көлемі 12 есеге көбейді. Өз тарапынан Ұлттық банк та нақты шаралар кешенін қабылдады, 1992 жылы жарғылық қордың ең төменгі мөлшеріне қойылатын талапты жоғарылатты. 1993 жылы олардың мөлшері акционерлік банктер бойынша 150-200, ал жеке банктер бойынша - 10 млн. рубльді құрады. 1991 жылы банктердің құны 15,9-21,2 және 1,05 млн. рубльге тең болды, яғни акционерлік банктердің жарғылық капиталының ең төмен деңгейіне қойылатын талаптың мөлшері 3-4 есе, ал жеке банктер үшін 2 есеге көбейді. Банктердің меншікті капиталының көлемі тез уақыт ішінде өскенімен, олар банктің несиелік ресурстар нарығында активті операцияларын жүзеге асыруға жеткіліксіз болды. Сол себептен Ұлттық банк орталықтандырылған қаражаттарды бөлудің нарықтық заман талаптарына сай нысанын, несиелік аукциондарды жүргізе бастады. Басқа елдердегі сияқты біздің елде де несиелік аукциондарға Ұлттық банк бекіткен экономикалық нормативтерді ұстанатын банктер ғана қатысты. 1992 жылы нормативтерді ұстанбаған 30 банк несиелік аукциондарға қатысу құқықтарынан айырылды. Дегенмен де алғашында өте қатаң деп танылған саясат артынан оң нәтиже алып келді. Мысалы 1992 жылы Алматының банктеріне орталықтандырылған несиелік қаражаттардан 86 млрд. рубль (3 айдан аспайтын мерзімге) берілді, соның тек 8,8 млрд. рублі банктерге қайтарылды, яғни Ұлттық банкпен берілген несиелердің 10%-ті ғана қайтарылды. Бұның барлығы банктік операцияларды іске асырудың қарапайым қағидаларының бұзылу салдарынан болды. Көп жағдайда екінші деңгейлі банктер орталықтандырылған несиелік ресурстар негізінде берген несиелері мерзімді кепілмен қамтамасыз етілмеді. Сонымен қатар олардың есебінен банктер сақтандыру компанияларына сақтандыру жарнасын құйып, бұрында алған несиелерінің пайыздарын өтеді. Басқа сөзбен айтқанда банктердің басым бөлігі сол ресурстардың салдарынан өздерінің активті операцияларын жүзеге асырды. Банктік жүйенің уақыт келе дамуы мен екінші деңгейдегі банктердің қызметінің тұрақталуы нәтижесінде аукциондық несиелерді беру көлемі азайды. Ұлттық валютаны енгізбестен бұрын республикада банктер атқаратын қызметтеріне қарай үш негізгі топқа бөлінді. Бірінші топ– алғашында мемлекеттік нысанда құрылған банктер. Оларға «Жинақ банкі», «Қазагроөнеркәсіп банкі», «Жилсоцбанк», «Тұранбанк», «Әлембанк» сияқты мемлекеттік банктерді жатқызуға болады. Тәуелсіздіктің алғашқы жылдарында осы аталған банктердің Қазақстан экономикасына ықпалы да, қызмет көрсету көлемі бойынша да басқа банктермен салыстырғанда басымдылық танытты. Екінші топ– бұрынғы сала бойынша министрліктер мен ведомстволар, ірі мемлекеттік компаниялар мен холдингтер негізінде құрылған банктер. Үшінші топ– егемендік алғаннан кейін жекеменшік компаниялар мен жеке тұлғалар тарапынан құрылған екінші деңгейлі банктер. Оларға бүгінгі таңға дейін табысты қызмет етіп келе жатқан «Казкоммерцбанк» АҚ, «Банк Центркредит» АҚ банктері мен 1996 жылы таратылған «Крамдсбанкті» және т.б. жатқызуға болады. Тәуелсіздіктің алғашқы жылдарындағы жинақталған тәжірибе, яғни мемлекеттік мекемелердің, жергілікті әкімшіліктердің салалық және аумақтық деңгейде туындаған проблемаларды шешу мақсатында екінші деңгейлі банктердің қызметін өз өкілеттіліктеріне қаратуға бағытталған ұмтылыстары, төмен деңгейдегі менеджмент, шығыны көп жобаларды несиелендіру нәтижесінде мемлекеттің үлесі бар көптеген банктердің банкроттыққа ұшырауына алып келді. Олардың кейбіреуі қайта құрылымдалды немесе басқа банктердің құрамына қосылды. 1993 жылдың сәуір айындағы Жоғарғы Кеңестің сессиясында қабылданған орталық банк пен екінші деңгейлі банктер туралы заң банктік жүйенің дамуының мемлекет тарапынан реттелуіне негіз салды. Ең бірінші кезекте Ұлттық банктің дәрежесі өзгертілді, Ұлттық банк ендігі кезекте тәуелсіз мемлекеттің орталық банкі болып, оның реттеушілік және қадағалаушылық функциялары айқындалды, екіншіден – Ұлттық банкке қадағалау қызметін жүзеге асыру барысында орын алған заң бұзушылықтарға экономикалық және әкімшілік тұрғыда ықпал етудің қатаң іс шаралар кешенін қолдануға құқық берілді, үшіншіден – Ұлттық банк пен екінші деңгейлі банктердің атқаратын қызметтері, құқықтары, міндеттері нақты айқындалған және шектелген. Ұлттық банк өз дәрежесіне сай банктерді қадағалауды жүргізетін департамент ашуға, экономикалық нормативтердің санын кеңейтуге, екінші деңгейлі банктердің жарғылық капиталдарының ең төменгі мөлшерін ұлғайтуға мұқтаж болды. Банктерді қадағалауда орталық банктің ұстанған қатаң саясаты банктердің сандық көрсеткіштерін де өзгертті. Егер де 1993 жылы банктердің саны өссе, 1994 жылы кері тенденция байқалды. Тек 1993 жылдың өзінде–ақ банктердің жарғылық қорларының ең төменгі мөлшеріне байланысты қойылатын талаптар екі мәрте қарастырылды, оны көбейту керектігі жайлы пікір басым болды. Бұл жағдай инфляциялық құбылыстардың артуы мен Ұлттық банктің елде ірі, жеткілікті дейгейде капиталдандырылған, салымшыларының сеніміне кірген, өндірісті несиелендіруді қамтамасыз ете алатын банктер құру ұмтылысына байланысты. Ұлттық банктің банк саласын реттеуге, банк құруға және оның қызмет етуіне қатысты қойған қатаң талаптары мен өкілеттілігінің заңдық күші 1995 жылғы 31 тамыздағы «Банктер мен банктік қызмет туралы заңы» Қазақстан Республикасының Президентінің бұйрығымен нақтыланды. Қазақстанның банк жүйесін қайта құрылымдау туралы бірінші бағдарлама Қазақстан Республикасы Президентінің 1995 жылғы 15 ақпанындағы қаулысымен қабылданды. Осы бағдарлама негізінде экономиканы несиелеудің нарықтық сипатына өту мен қаржы нарығын қалыптастыру туралы мәселелер шешілді. Реформаны жүзеге асырудағы басты міндет –екінші деңгейлі банктерге орталықтандырылған ресурстардан қаражат бөлуді максималды деңгейде қысқарту арқылы банктердің сыртқы және ішкі нарықтарда тартқан қаражат көздеріне немесе тек өз қаржыларына сенім артып, қолдануларын бағыштау болып табылады. ҚР Үкіметі тарапынан екінші деңгейлі банктердің жарғылық капиталдарындағы мемлекеттің үлесін сату шаралары жүргізілді. Барлық қолданылағын іс әрекеттер екі түрлі нәтиже берді. Бір жағынан олар депозиттерді тартумен айналыспайтын банктердің қатарын азайтты, ал екінші жағынан Ұлттық банктің қаржысы есебінен екінші деңгейлі банктерді қайта құрылымдау мүлдем тоқтатылды, ал қайта қаржыландырудың бекітілген мөлшері тек қана көрсеткіштік нысанға айналды. Мемлекеттік банктердің саны күрт төмендеді, 1997 жылы 5 банк болса, 1998 жылы тек қана 1 мемлекеттік банк қалды. Осы орайда мемлекет қаржы нарығының англо–американдық моделін қолдануды қалады. Ол модель бойынша мемлекеттің қаржы нарығындағы рөлі қаржылық қадағалау мен инфляцияны таргеттеумен шектеледі. Екінші деңгейлі банктердің активтер сапасын жақсарту мақсатында банктік активтер мен шартты міндеттемелер және провизия құру жіктеліміне қойылатын талаптар жақсартылды. Мысалы оффшорлық аймақтарда орналасқан банктердің активтері үмітсіз санатқа жіктелінді. Бірінші деңгейдегі капитал мен барлық активтер жиынтығының қатынасы ретінде айқындалатын меншікті капиталдың жеткіліктілік коэффициенті 0,04 пен 0,08–ден0,06 мен 0,12–ге дейін жоғарылады, бұл банк секторының капитализациялануының өсуіне ықпал етті. 1996 жылы қабылданған бағдарламаның тарихи маңыздылығы екінші деңгейдегі банктердің капитал жеткіліктігінің, активтер сапасының, менеджмент деңгейінің, бухгалтерлік есептіліктің, ақпараттарды енгізу мен жіберудің халықаралық стандарттарға сай жүргізілуі. Бағдарламаны жүзеге асыруда алға қойылған мақсат – жоғары капитализацияланған, халықаралық стандарттарға жауап беретін банктер қызмет ететін тұрақты банк жүйесін құру. Банктердің капитализациялану дәрежесіне қойылған қатаң талаптардың салдары банктік капиталдың шоғырлануына алып келді. Бағдарламаның шарттары мен талаптарын орындай алмайтын банктер қаржылық қызмет көрсетуді тоқтатуға немесе несиелік серіктестер ретінде қайта құрылымдалуға мәжбүр болды. Бұл шараларға 2000 жылы енгізілген жеке тұлғалардың салымдарын (депозиттерін) кепілдендіру (сақтандыру) бағдарламасы қосылды. Халықтың салымдарын кепілдендіру механизмі Ұлттық банктің жеке тұлғалардың салымдарын (депозиттерін) міндетті кепілдендіру (сақтандыру) туралы ережесі депозиттерді сақтандырудың әлемдік тәжірибесінің ең ұтымды үлгісіне сәйкес келеді, Халықаралық валюталық қор мен Қаржылық тұрақтылық форумымен мақұлданған. 2002 жылы 35 екінші деңгейдегі банктердің ішінде кепілдендіру жүйесіне қатысушы банктердің саны 21немесе барлық банктердің 60% болса, бүгінгі таңда барлық қазақстандық екінші деңгейлі банктер салымдарды кепілдендіру жүйесінің қатысушылары, бұл өз кезегінде отандық банк саласына деген сенімділікті арттыра түседі. Сонымен қатар салымшылардың сенімін жоғарылату мен елдің банк секторына тартылған көлеңкелі капиталды қолдану ҚР-ның «Банктер және банктік қызмет» туралы заңының «Банктік құпия» деп аталатын 50 бабында көрсетілген. Осы аталған екі шара халықтың оң көзқарас қалыптастыруына ықпал етті. Соңғы жылдары халықтың табысының өсуі мен экономиканың жылдам қарқынмен дамуы банктердің депозиттік базаларының кеңеюіне алып келді. 1993 жылдың соңына қарай мемлекеттік банктердің жарғылық капиталдарының ең төменгі мөлшері 10 млн. теңгені, ал шетелдік немесе біріккен банктердікі - 1 млн. АҚШ долларын, валюталық операцияларды жүргізуге лицензиясы бар банктердікі - 5 млн. теңгені, жекеменшік банктерде - 500 мың теңгені құрады. Ал 1997 жылдың соңында жаңа құрылған банктердің жарғылық қорының ең аз мөлшері - 300 млн. теңгеге, ал қызмет істеп келе жатқан банктердің жарғылық қорлары - 100 млн. теңгеге тең болды. 2002 жылдан бастап жаңа құрылған банктер үшін 2 млрд. теңге, меншікті капиталдың минималды көлемі - 1 млрд. теңге, соның ішінде өңірлік банктерге - 0,5 млрд. теңге деп бекітілді. Ұлттық банктің тұрақсыз және төлемқабілеті төмен банктерге қатысты жүзеге асырған шаралары бір жағынан банк жүйесінің жақсаруына, банктердің капитализациялану көлемі мен тұрақтылықтарының артуы, екінші жағынан банктердің санының азаюына әкелді. Елімізде 1993 жылы 204 банк жұмыс істесе, 2002 жылдың қазан айындағы көрсеткіштер бойынша тек 38 банк тіркелгенін көруге болды, яғни банктердің саны 5,4 есеге азайған. Әсіресе Ұлттық банктің қадағалау шаралары екінші деңгейлі банктерге біршама қиындықтар әкелді. 1993 жылы банктердің саны 197 немесе барлық банктердің жалпы санының 97% құраса, одан кейінгі жылы 22 банк тіркелген, ол барлық банктер жиынтығының 58%–ы. Ал шетелдік және мемлекетаралық банктердің саны керісінше 3%–дан 42%–ға артты. Банктердің азаю тенденциясы экономикалық жай–күйдің төмендеуі немесе жоғарылауына қарамастан болып жатты. Мысалы, 1999–2002 жылдар аралығында елде өндірістің ауқымды өсімі байқалды, бұл кезеңде банктердің тұрақталуы мен табыстылығының жоғарылау үрдісі байқалуы тиіс еді. Бірақ Қазақстанның тәжірибесі біршама өзгеше тенденцияны көрсетті. Бір банктердің тұрақтылығының жақсаруы, екінші біреулерінің қаржылық жағдайының төмендеуі мен банкротқа ұшырауымен сипатталған. Жалпы алғанда 1998 жылдың соңынан 2002 жыл аралығында екінші деңгейдегі банктер 33-ке дейін (71–ден 38–ге дейін), 2003 жылдарға қарай – 9-ға дейін (44–тен 35–ке дейін) азайды.

2002 жылдан бастап аймақтық қағидаларды ескере отырып жарғылық капиталға қойылатын минималды талаптарды белгілеу жұмыстары жүргізіле бастады, әлі күнге дейін оны белгілеу банктің клиенттік базасының жіктеліміне байланыссыз, яғни әлемдік тәжірибеде сияқты шағын және орта кәсіпорындарға қызмет етуге бағытталуы. Ал жарғылық капиталдың ең төменгі мөлшерін жоғарылатуға келсек, ол бір жағынан банктер арасындағы бәсекелестікті азайту шарасы, ал екінші жағынан жаңа банктердің пайда болуын шектеу шарасы, өйткені жаңа банктер банктік қызмет көрсетуді жоғары сапада жүзеге асыруға дайын емес. Банктерді қадағалауды жаңа құрылған банк немесе жұмыс істеп келе жатқан банктер қағидалары негізінде емес, басқа отандық және шетелдік ірі банктер мен компанияларға қатысты аффилирленуіне байланысты жүргізілуі жақсы болатын еді. Аффилирленген банктердің басқа бәсекелес банктер арасында артықшылықтарға ие болуы мен тиімділіктерінің өз қызметіне қатысты еместігі олардың банктік қызметіне жоғары талаптар қоюдың орындылығын сипаттайды. Бұл үрдіс тек қана таза және шынайы бәсекелестік ортада болуы мүмкін.

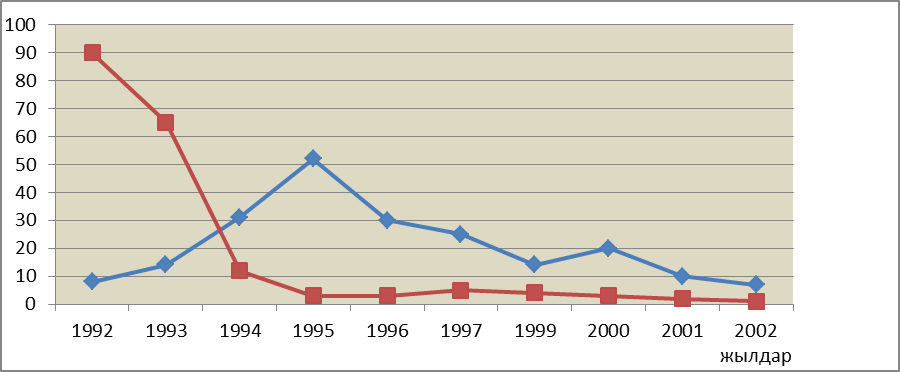

Лицензиялардың саны

Берілген лицензиялар Қайтарылып алынған лицензиялар

2-сурет. 1992-2002 жылдар аралығында банк қызметін жүзеге асыруға берілген және қайтарылып алынған лицензиялардың саны

2004 жылы Қаржы нарығы мен қаржы ұйымдарын реттеу мен қадағалау Агенттігінің құрылуы елдің банк саласын қадағалау жүйесін өзгертіп, банк жүйесінің бірінші деңгейінде жаңа қатысушы пайда болды. Жалпы алғанда жаңа құрылған ұйымның қызметі банк секторын қадағалау сапасын жақсартпады, өйткені орталық банктің банктерді қадағалау департаменті толығымен Агенттіктің құзыреттілігіне өтті. Банк секторының дамуын оның негізгі қаржылық көрсеткіштерінің өзгерісінен де көруге болады. Екінші деңгейлі банктердің меншікті капиталының жиынтығы 1994 жылдың соңынан 2002 жылдың орта шеңінде 3,1 есе өсіп, 136,5 млрд. теңгені құрады ( 1 кесте). Бірінші деңгейдегі капитал 102,2 млрд. теңгеге, екінші деңгейдегі капитал - 40,3 млрд. теңгеге тең болды. Меншікті капиталдың ең төменгі мөлшері 1996 және 1997 жылдары байқалды, ол сәйкесінше ЖІӨ–нің 1,9% және 1,8%–дық үлесі. 1997 жылдан бастап банктердің меншікті капиталдарының көлемі артты, 2002 жылы бұл көрсеткіш ЖІӨ–нің4,1%–на жетті. Меншікті капитал өсімі кезіндегі капиталдың құрылымының өзгерісі қызықтырарлық жайт туғызды. 1 және 2 кестедегі көрсеткіштерге негізделе мынадай қорытындыларға келуге болады. 1-ші деңгейдегі капиталдың үлесі 1998 жылға дейін көбейіп отырды, сол жылы капитал үлесі 98,7% болды, ал одан кейін 74,9% құрап біртіндеп төмендей бастады. Оған жарғылық қордың мөлшерінің артуы ықпал етті.

1-кесте. Қазақстанның екінші деңгейлі банктерінің меншікті капиталдарының мөлшері

©2015 www.megapredmet.ru Все права принадлежат авторам размещенных материалов. |

1- сурет. 17 жыл аралығындағы Қазақстандық банктер

1- сурет. 17 жыл аралығындағы Қазақстандық банктер