| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Индикаторы на рынке ценных бумаг

Индикаторы рынка ценных бумаг - единицы измерения, используемые специалистами по рынку ценных бумаг для того, чтобы предсказывать, например, направление движения рынка, объем операций, динамику процентных ставок, объем покупок и продаж ценных бумаг корпорациями. Прежде всего, мы сталкиваемся с индикаторами, которые отражают развитие всей экономики. К таким индикаторам относятся темпы роста ВВП - внутреннего валового продукта (GDP) и показатели инфляции - темпы роста цен (CPI). Эти показатели отражают общее состояние экономики. Показатели темпов роста относятся к итоговым - они отражают уровень развития экономики. Одним из таких показателей является валовой национальный продукт (ВВП) - совокупная стоимость всего объема конечного производства продуктов за определенный период времени. Под конечным производством продуктов понимается производство товаров и услуг, предназначенных для потребления, а не для дальнейшей переработки. В случае ускорения экономического роста темпы роста ВВП ускоряются, в случае замедления происходит их снижение. Если экономика находится в кризисе темпы роста ВВП отрицательные. Вторым показателем, который может оказать существенное влияние на динамику всего мирового фондового рынка, служит оценка темпов роста цен. При оценке темпов роста цен используются показатели индекса потребительских цен (consumer price index, CPI) и индекса цен производителей (producer price index, PPI). Какое влияние этот показатель может оказать на динамику рынка? В условиях экономического роста повышение темпов роста инфляции может вызвать необходимость повышения процентных ставок, которое, в свою очередь, сократит ликвидность, увеличит стоимость заемных ресурсов, вызовет отток денежных средств с фондового рынка и может привести к его падению. Наоборот, в условиях, когда экономика нуждается в дополнительной денежной подпитке, снижение темпов инфляции будет дополнительным козырем в пользу снижения процентной ставки. Ожидания снижения процентной ставки могут вызвать прилив энтузиазма у участников рынка и вызвать его рост. [2, с. 382] Биржевой индекс (фондовый индекс) - это индикатор состояния рынка ценных бумаг, рассчитанный определенным образом на основе корзины наиболее ликвидных обыкновенных акций или облигаций. Биржевые индексы позволяют оценить состояние фондового рынка в едином целом, определить текущий момент в экономическом цикле. По методике расчетов индексы делятся на группы, самые распространенные из которых следующие: - простое среднее арифметическое - когда рыночные цены входящих в индекс акций складываются и полученная сумма делится на количество входящих акций. Так рассчитываются индексы семейства Dow Jones. Впервые Dow Jones был рассчитан исходя из цен акций 12 компаний в 1896 году. Интересный факт: только одна компания осталась на рынке с тех пор и до сегодняшнего дня входит в индекс - это General Electric; - среднее взвешенное - как правило, по капитализации. Таким образом удается учитывать не только цену на акции, но и долю ценных бумаг данного эмитента на рынке. Самый известный пример подобного индекса - Standard & Poor's 500 (S&P 500). По географии индексы делятся на международные, такие как MSCI World (включающий в себя 6 тыс. мировых компаний) и S&P Global 100 Index (соответственно, 100 крупнейших компаний), и национальные, такие как Dow Jones Industrial Average, S&P 500, FTSE 100, российские индексы РТС и ММВБ. [10, с. 211] В России в настоящее время наиболее популярны шесть индексов: - индекс РТС (RTSI в международном обозначении) - взвешенный по капитализации индекс наиболее ликвидных обыкновенных акций российских эмитентов, торгующихся в Российской торговой системе. На него существуют торгуемые на рынке FORTS фьючерсные и опционные контракты. Рассчитывается индекс РТС с 1 сентября 1995 года; - индекс ММВБ - взвешенный по уровню капитализации индекс цен 30 наиболее ликвидных акций в фондовой секции Московской межбанковской валютной биржи. За базовое значение 100 пунктов принято состояние рынка на 22 сентября 1997 года; - индекс ММВБ 10 - простое среднее (не взвешенное) значение 10 самых ликвидных акций, торгуемых на ММВБ; - индексы торгуемых на ММВБ облигаций. Это индекс корпоративных ценных бумаг MICEX CBI, муниципальных займов MICEX MBI и государственных заимствований MICEX RGBI. [2, с. 385]

Заключение В заключении можно сделать следующие выводы по работе: 1. Риск - вероятное событие или совокупность событий в случае наступления которых неизбежно влечет к получению убытка, ущерба или неблагоприятного исхода. Доходность - характеристика реальной финансовой эффективности актива в виде годовой ставки сложных процентов с учетом всех видов дохода связанных с данным активом. При этом доходность активов представляет собой меру рентабельности компании (в процентах), которая определяется как сумма доходов за финансовый год, деленной на совокупную стоимость активов. Риск и доходность - это две взаимосвязанные категории. Таким образом, принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен, прежде всего, оценить риск, присущий этим активам, затем ожидаемую их доходность и определить, достаточна ли эта доходность для компенсации ожидаемого риска. 2. Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков. Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса. Важным этапом формирования инвестиционного портфеля является выбор конкретных инвестиционных объектов для включения в инвестиционный портфель на основе оценки их инвестиционных качеств и формирования оптимального портфеля. 3. Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов служит теоретической основой для ряда различных финансовых технологий по управлению доходностью и риском, применяемых при долгосрочном и среднесрочном инвестировании в акции. CAPM рассматривает доходность акции в зависимости от поведения рынка в целом. Другое исходное предположение CAPM состоит в том, что инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск. Хотя эта модель является упрощенным представлением финансового рынка, в своей деятельности ее используют многие крупные инвестиционные структуры. Тем не менее, многие ученые понимают, что один из основных недостатков модели заключается в том, что она является однофакторной. 4. При фундаментальном анализе аналитик пытается прогнозировать будущее движение цен на акции, определив, в какой фазе цикла находится экономика. Для определения фазы цикла используются самые различные индикаторы. На развитых рынках количество и качество известных индикаторов выше, чем на развивающихся (к каковым относится и российский рынок). Рассмотренные в работе индикаторы далеко не исчерпывают всей информационной инфраструктуры финансового рынка. Развитие компьютерных и коммуникационных технологий способствует ее быстрому росту и усложнению. Этому же содействует усиление конкуренции между крупнейшими мировыми организованными рынками. Выигрывает от этого, прежде всего, сам рынок, больше всех заинтересованный в том, чтобы гипотеза о его эффективности «стала былью».

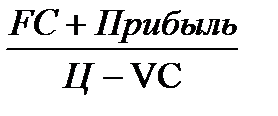

Задачи Задача 1 Определить объем производства и продаж, если имеются следующие данные: постоянные затраты FC=550 тыс. руб. в год; переменные затраты VC=60 руб. на единицу продукции. Цена единицы продукции – 300 руб., предполагаемая прибыль – 400 тыс. руб. Определить объем прибыли предприятия, если объем продаж снизится на 20 %. Решение: 1. Vпродаж = Vпродаж = Выручка = 3958 * 300 = 1187400 тыс. руб. 2. Рассчитаем маржинальную прибыль МП = В-Зпер МП = 1187400 - (3958*60) = 949920 руб. 3. Определяем операционный рычаг ОР = МП / Ппр ОР = 949920 / 400000 = 2,37 Таким образом, при снижении объема продаж на 20% прибыль снизится на 47% (20%*2,37) или на: 400000 - (400000*47%) = 212000 руб. и составит: 400000 – 212000 = 188000 руб. Задача 2 Первоначальные инвестиции в оборудование составляют 1 000 тыс. руб., ожидаемый чистый денежный поток – 2 500 тыс. руб., срок службы оборудования – 5 лет, норма дисконта – 10%. Оправданы ли затраты на приобретение нового оборудования? Решение: Денежный поток в год = 2 500 / 5 = 500 тыс. руб. Чистая приведенная стоимость (NPV) - абсолютный показатель, учитывающий масштабы инвестирования. Рассчитывается алгебраическим сложением суммы дисконтированных инвестиций и дисконтированных доходов. С точки зрения инвестора вложения в проект будут выгодными, если чистая текущая стоимость проекта NPV будет положительной. NPV = Видим, что проект экономически оправдан, поскольку принесет прибыль в размере 895,39 тыс. руб. Задача 3 В соответствии с договором поставки оборудования покупатель должен заплатить за него 600 тыс. руб. По условиям договора покупатель сначала выплачивает 20% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2-х лет равными ежемесячными платежами. Рассчитать величину платежей при ставке дисконтирования 11 %. Решение: Рассчитаем оставшуюся часть платежа и ежемесячный платеж: S = 600 * 0,8 = 480 тыс. руб. Пмес = 480 / 24 = 20 тыс. руб. Текущая стоимость аннуитетного платежа определяется по формуле: А = Задача 4 Определить средневзвешенную цену капитала при следующих условиях: собственный капитал – 24 млн. руб.; заемный капитал – 10 млн. руб., в т.ч. краткосрочный – 7 млн. руб., долгосрочный – 3 млн. руб. Цена акционерного капитала – 22 %, процент по долгосрочному кредиту – 17 %, цена краткосрочного кредита – 22%. Ставка налога на прибыль – 20%. Решение: Средневзвешенная цена капитала определяется по формуле: WACC = Находим долю каждого источника средств в общем объеме:

Цена долгосрочного заемного капитала определяется по формуле: Цз = Ставка по кредиту * (1 – Ставка налога на прибыль) Таким образом, получаем: WACC = 22 * 0,7059 + 0,0882 * 17 * (1-0,2) + 0,2059 * 22 = 21,26%. Задача 5 Вкладчик разместил на 5 лет в банке 150 тыс. руб. Начисляются простые проценты: в первом году по ставке 8%, во втором году – 8 %, в третьем году – 9%, в четвертом – 6%, в пятом – 5%. Определить будущую стоимость вклада в конце пятого года. Решение: Основная формула теории процентов определяет будущую стоимость денег:

где P - настоящее значение вложенной суммы денег, F - будущее значение стоимости денег, n - количество периодов времени, на которое производится вложение, r - норма доходности (прибыльности) от вложения. 1 год: F = 150 (1+0,08) = 162 тыс. руб. 2 год: F = 162 (1+0,08) = 174,96 тыс. руб. 3 год: F = 174,96 * (1+0,09) = 190,71 тыс. руб. 4 год: F = 190,71 * (1+0,06) = 202,15 тыс. руб. 5 год: F = 202,15 * (1+0,05) = 212,26 тыс. руб.

|

3958 шт.

3958 шт. - 1 000 = 895,39 т.р.

- 1 000 = 895,39 т.р. =

=  =22,37 тыс. руб.

=22,37 тыс. руб.