| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Основные показатели оценки эффективности реальных инвестиционных проектов

Обоснование и оценка эффективности реальных инвестиционных проектов

1. Принципы оценки эффективности реальных инвестиционных проектов 2. Основные показатели оценки эффективности реальных инвестиционных проектов. 3. Взаимосвязь отдельных показателей оценки эффективности реальных инвестиционных проектов.

Принципы оценки эффективности реальных инвестиционных проектов

1) Принцип оценки возврата инвестируемого капитала на основе показателя денежного потока (cash flow), формируемого за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При этом показатель денежного потока может приниматься при оценке дифференцированным по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой. 2) Принцип обязательного приведения к настоящей стоимости как инвестируемого капитала, так и сумм денежного потока. Процесс инвестирования в основном осуществляется не одномоментно, а проходит ряд этапов. Поэтому за исключением первого этапа все последующие инвестируемые суммы должны приводиться к настоящей стоимости (дифференцированно по каждому этапу последующего инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма денежного потока (по отдельным этапам его формирования). 3) Принцип выбора дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Как отмечалось ранее, размер дохода от инвестиций ( в реальном инвестировании таким доходом выступает денежный поток) формируется с учётом следующих четырёх факторов: 1) средней реальной депозитной ставки; 2) темпа инфляции (или премии за инфляцию); 3) премии за риск; 4) премии за низкую ликвидность. Поэтому более высокая ставка процента должна быть использована по проекту с более высоким уровнем риска или с большей продолжительностью реализации. 4) Принцип вариации форм используемой ставки процента для дисконтирования в зависимости от целей оценки. При расчёте различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы: 1) средняя депозитная или кредитная ставка; 2) индивидуальная норма доходности инвестиций с учётом уровня инфляции, уровня риска и уровня ликвидности инвестиций; 3) альтернативная норма доходности по другим возможным видам инвестиций; 4) норма доходности по текущей хозяйственной деятельности и т.п.

Основные показатели оценки эффективности реальных инвестиционных проектов

Рис. 21. Система показателей оценки эффективности реальных инвестиций

1) Чистый приведенный доход позволяет получить наиболее обобщённую характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости (путём дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчёт этого показателя осуществляется по формуле: ЧПД = ДП – ИС, где ЧПД – чистый приведенный доход; ДП – сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта (до начала новых инвестиций в него). Если полный период эксплуатации до начала нового инвестирования в данный объект определить сложно, его принимают в расчётах в размере 5 лет (это средний период амортизации оборудования, после чего оно подлежит замене); ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведенная и настоящей стоимости). Используемая дисконтная ставка при расчёте этого показателя дифференцируется с учётом уровней риска и ликвидности. Таблица 8 Данные бизнес-планов инвестиционных проектов, необходимые для расчёта показателя чистого приведенного дохода

Таблица 9

ЧПДА = 8758 – 7000 = 1758 долл. ЧПДБ = 8221 – 6700 = 1521 долл. А более эффективен, чем Б, т.к. ЧПДА > ЧПДБ.

где: S – денежный поток; i – ставка дисконтирования; n – периоды реализации ИП; Р – инвестиционные средства. Если ЧПД инвестиционного проекта £ 0, то такой проект следует отвергнуть, так как он не принесёт инвестору доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя ЧПД позволяют увеличить капитал инвестора. Этот показатель имеет недостаток: дисконтная ставка принимается обычно неизменной для всего периода эксплуатации инвестиционного проекта. В связи с изменением экономических условий эта ставка может изменяться. 2) Индекс доходности

где: ИД – индекс доходности по инвестиционному проекту; ДП – сумма денежного потока в настоящей стоимости; ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенных к настоящей стоимости). По проекту «А» ИДА = ИДБ = ИДА > ИДБ Þ А более эффективный. Если ИД £ 1, то проект отвергается, так как не приносит дополнительного дохода инвестору. При ИД > 1, проект принимается к реализации. 3) Период окупаемости

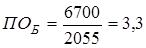

где: ПО – период окупаемости вложенных средств по инвестиционному проекту; ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведенная к настоящей стоимости); ДПП – средняя сумма денежного потока (в настоящей стоимости) в периоде. При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных – за один год.

ПОА < ПОБ Þ А более эффективен. IV 1) Внутренняя норма доходности инвестиционного проекта характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость приводится к настоящей стоимости инвестируемых средств; 2) Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. 1) По проекту «А» нам необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежного потока 8758 долл. США за 2 года будет приведена к сумме инвестируемых средств (7000 долл. США).

iA > iБ Þ А более эффективен. 2) где: ВНД – внутренняя норма доходности; П – положительное значение чистого приведенного дохода (чистой текущей стоимости) при низкой стоимости процента i1. О – отрицательное значение ЧПД при высокой норме процента i2. i1 и i2 не должны отличаться более, чем на один или два процента. Если положительные и отрицательные значения ЧПД близки к нулю (чем ближе она к нулю, тем выше считается точность расчёта), рекомендуется использовать формулу линейной интерполяции. ВНД определяют итеративным способом. Можно начать с любой ставки дисконтирования и для неё определить ЧПД. В случае, если ЧПД > 0, используют более высокую ставку дисконтирования, если отриц. (ЧПД < 0) найдено, то ВНД находится между этими величинами. Если же более высокая ставка (норма) дисконтирования (процента) все ещё даёт ЧПД > 0, её следует увеличить до тех пор, пока ЧПД не будет отрицательным. Пусть in = 29%, тогда

ЧПДА1 = 7054 – 7000 = 54 iA = 30 %

ЧПДА2 = 6982 – 7000 = - 18 ВНДА = 29 + (54(30-29) / (54+18) = 29 + 54 /72 = 29, 75 % Проверка

6000 х 0,7707 + 4000 х 0,5940 = 4624 + 2376 = 7000 7000 – 7000 = 0 пусть iБ = 22 % iБ = 21 %

ЧПДБ1 = 6662 – 6700 = -38 ЧПДБ2 = 6794 – 6700 = 94 ВНДБ = 21 + (94(22-21)/(38+94)) = 21,71 % Проверка

6700 – 6700 = 0

|

при i=0,1

при i=0,1  , (45)

, (45) , (46)

, (46)

, (47)

, (47) долл.

долл. долл.

долл. года

года года

года

, (49)

, (49)