| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Экономико-статистический анализ финансовых показателей деятельности предприятия.

По представленной совокупности анализируемых хозяйствующих субъектов необходимо определить групповой экономико-статистический индекс себестоимости производства продукции (работ, услуг). При помощи расчета агрегатных статистических индексов прибыльности и рентабельности ведения производства охарактеризовать динамику изменчивости производственно-экономического состояния одного из изучаемых предприятий. Прокомментировать полученные результаты.

Исходные данные В процессе одновременного статистического обследования группы из трех хозяйствующих субъектов установлены следующие сведения об объемах производства некоторого наименования продукции и уровнях затрат Таблица5

По одному из группы исследуемых предприятий получена следующая информация о ценовых уровнях, себестоимости и физических объемах производства и реализации двух основных наименований продукции (работ, услуг)

Таблица 6 Расчетная часть К одним из основных статистических финансовых показателей деятельности хозяйствующего субъекта относятся показатели себестоимости, прибыли и рентабельности. Себестоимость является важнейшей экономической категорией, уровень которой во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат представляются одними из основных направлений совершенствования экономической деятельности каждого хозяйствующего субъекта, определяющими его конкурентоспособность, надежность и финансовую устойчивость. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, трудовых ресурсов, а так же других затрат на ее реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер и обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

Групповой экономико-статистический индекс себестоимости производства продукции (работ, услуг) определяется по следующей формуле

где

где

Средняя статистическая себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная на каждом отдельном предприятии в течение отчетного временного периода составляет 1109,62 руб.

где

Средняя себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная в течение базисного статистического периода времени на каждом отдельном предприятии Себестоимость в группе изучаемых предприятий повысилась на 87,12 руб.

Прибыль представлясобой основной итоговый показатель, характеризующий результаты деятельности предприятия. Прибысь составляет 92%. Агрегатный экономико-статистический индекс прибыльности производственной и реализационной деятельности хозяйствующих субъектов

где

Прибыльность и реализационная деятельность организации равна 36%

Рентабельность производства – показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных средств и нормируемых оборотных средств. Агрегатный экономико-статистический индекс рентабельности производства

Рентабельность производства составляет 101%.

Заключение В данной курсовой работе проводится экономико-статистический анализ деятельности субъектов. Вся работа состоит из 4 частей. Первая часть: Статистическое изучение основных производственных фондов. На основании полученных данных можно сделать вывод, что объем непригодных к эксплуатации ОПФ уменьшился на 23%, следовательно, нпригодных к эксплуатации ОПФ увеличился на 23%. Доля основных обновленных фондов составляет 22%, а доля выбывших основных фондов в течение изучаемого периода в их общей стоимости составляет 7%. Выпуск продукции в расчете на один рубль стоимости основных фондов составляет 0,95 руб, при этом уровень затрат ОПФ на один рубль произведенной продукции составляет 1,04 руб, а объем ОПФ приходящегося на одного работника в процессе производства продукции составляет 310,11 тыс. руб. Вторая часть: Статистическое изучение степени использования эффективности рабочего времени, в ходе которого было установлено, что рабочее время используется с нарушением законодательства РФ. Третья часть: Экономико-статистический анализ производительности труда за рассматриваемый период равна 98 %, что является высоким показателем. Четвертая часть: Экономико-статистический анализ финансовых показателей, в итоге которого было выявлено, что за рассматриваемый период времени групповой экономико-статистический индекс себестоимости производства продукции равен 98%, а прибыль предприятия увеличилась на 36 %, а рентабельность увеличилась на 101%.

Литература 1. Статистика: учебно-методическое издание. Храновская Е.Ю., Типография НГМА, 346428, г. Новочеркасск, ул. Пушкинская, 111 2. Кувалкин А.В., Гаврилов А.А., Ерина Н.М.Экономико - статистический анализ результатов деятельности предприятий ЖКХ: Методические указания к выполнению курсовой работы по специальности 080502 «Экономика и управление на предприятии (ЖКХ)». - Новочеркасск, 2007. - 46 с. 3. Социально-экономическая статистика [Текст]: курс лекций для студ. спец. 050501- «Проф. обучение (по отраслям)»; 080507- «Менеджмент организации» / Е.Ю. Храновская;Новочерк. гос. мелиор. акад. – Новочеркасск, 2007. 4. Ефимова М.Р., Петрова Е.В., Румянцева В.Н. Общая теория статистики: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. 5. Социально-экономическая статистика [Текст]: курс лекций для студентов спец. 050501- «Проф. обучение (по отраслям)»; 080507- «Менеджмент организации» / Е.Ю. Храновская;Новочерк. гос. мелиор. акад. – Электрон. Дан. - Новочеркасск, 2007. - ЖДМ: PDF; 0,71 МБ. – Систем. требования: IBMPC. Windows 7. Adobe Acrobat 9. – Загл.с экрана. 6. Кувалкин А. В. Статистика. в 2-х ч. Ч.1: Общая теория статистики. - Новочеркасск,2005.-162с. |

=

=  ,

, – средняя себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная в течение базисного статистического периода времени на каждом отдельном предприятии;

– средняя себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная в течение базисного статистического периода времени на каждом отдельном предприятии; – средняя статистическая себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная на каждом отдельном предприятии в течение отчетного временного периода.

– средняя статистическая себестоимость производства одной условной натуральной единицы продукции (работ, услуг), зафиксированная на каждом отдельном предприятии в течение отчетного временного периода. =

=  ,

, – статистический уровень себестоимости производства продукции (работ, услуг), сформировавшийся на отдельных хозяйствующих субъектах в отчетном временном периоде;

– статистический уровень себестоимости производства продукции (работ, услуг), сформировавшийся на отдельных хозяйствующих субъектах в отчетном временном периоде; – физический объем производства продукции (работ, услуг) хозяйствующего субъекта в течение отчетного периода времени.

– физический объем производства продукции (работ, услуг) хозяйствующего субъекта в течение отчетного периода времени.

=

=  ,

, - статистический уровень себестоимости производства продукции (работ, услуг), сформировавшийся на отдельных хозяйствующих субъектах в базисном временном периоде;

- статистический уровень себестоимости производства продукции (работ, услуг), сформировавшийся на отдельных хозяйствующих субъектах в базисном временном периоде; - физический объем производства продукции (работ, услуг) хозяйствующего субъекта в течение базисного периода времени.

- физический объем производства продукции (работ, услуг) хозяйствующего субъекта в течение базисного периода времени.

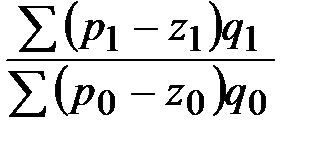

Iприб =

Iприб =  ,

, - ценовые (стоимостные) уровни на производимую предприятием продукцию (работу, услуги) в течение соответственно базисного и отчетного периодов времени;

- ценовые (стоимостные) уровни на производимую предприятием продукцию (работу, услуги) в течение соответственно базисного и отчетного периодов времени; – среднестатистические уровни себестоимости продукции (работ, услуг), зафиксированные по состоянию на базисный и отчетный временные периоды соответственно;

– среднестатистические уровни себестоимости продукции (работ, услуг), зафиксированные по состоянию на базисный и отчетный временные периоды соответственно; - физические объемы строительного производства в натуральных единицах измерения базисного и отчетного периодов соответственно.

- физические объемы строительного производства в натуральных единицах измерения базисного и отчетного периодов соответственно.