| ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса - ваш вокал Игровые автоматы с быстрым выводом Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Вкуснейший "Салат из свеклы с чесноком" Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

| Рахат» кондитерлікфабрикасын SWOT-талдау

Блок 1.Менеджменттің мәні, мазмұны, мақсаты және міндеттері Менеджмент (ағылшынша мanage – басқару, меңгеру, ұйымдастыру) – ұйымда немесе кәсіпорында жұмыс істейтін адамдардың еңбегін басқара отырып, алға қойған мақсатқа жетуді ұйымдастыра білу, әлеуметтік, оның ішінде білім беру үрдістерін басқару принциптері, әдістері, құралдары мен нысандарының жиынтығы. Ағылшын тіліндегі Оксфордт сөздігінде бұл ұғымға мынадай түсінік беріледі: А) адамдармен қарым-қатынас жасау әдісі, үлгісі; Ә) билік және басқару өнері; Б) шеберліктің ерекше түрі және әкімшілік дағды; В) басқару органы, әкімшілік бөлігі. Менеджмент – бұл ұйым мақсаттарына жету үшін адамның материалдық және қаржылдық ресурстарды ұтымдылау пайдалану процесі “Менеджмент” ұғымының мәні мен мазмұны “басқару” түсінігіне ұқсас. Сонымен қатар менеджмент жоспарлау,ұйымдастыру, үйлестіру, бақылау, ынталандыру сияқты қызметтерді атқарады. Жоспарлауфирманың іс-әрекеттерінің мақсаттарын, оларға жетудің басты бағыттары мен құралдарын анықтауды белгілейді. Ұйымдастыруға фирманың құрылымын құру және көзделген мақсаттарға жету үшін оның бөлімдерінің өзара өсері мен үйлесімдігін қамтамасыз ету жатады. Мотивацияға(ынталандыру) жұмыскерлердің еңбекке деген ішкі ынтасын оятып жандандыру жатады. Осы бөлімде экономикалық қана емес, психлогиялық аспект орын алады. Бақылауға жоспарланған нәтижелер мен нақты қол жеткен нәтижелердің сәйкестігін анықтау және фирма қызметеріне түзету енгізу жатады. Ғылыми менеджменттің негізін салушы белгілі ағылшын ғалымы Фредрик Уинстоу Тэйлор (1856 – 1915). Оның еңбекті ұйымдастыру және өндірісті басқару жүйесі алғаш рет АҚШ-та 19 ғасыр мен 20 ғасыр тоғысында кең пайдаланыла бастады. Қазіргі замандағы менеджмент, негізінен, барлық экономикалық мектептердің тәжірибелері мен бағыттарының жетістіктерін қорытындылау арқылы дамуда. Менеджмент мақсат қоюға, жоспарлауға және саясатты қалыптастыруға міндетті. Ол үшін болжам жасайды. Менеджмент бойынша дәлелденген және жоспарланған операциялары бар ұйымдық құрылым жасау, адамдар арасында міндеттерді бөлу және жауапкершілік деңгейді белгілеу, нұсқау шығару мақсатында әр түрлі шешімдер қабылданады. Қазақстанда менеджмент қағидаттары, тәсілдері, амалдары нарықтық экономиканың өркендеуіне сай кеңінен таралған.

2. Жүйелердің негізгі түсініктері. Ашық және жабық жүйелер Жүйелік- табиғат құбылысының жалпылама қасиеті болып саналады. Қоғам әрқашанда ұйымдасқан түрде болады да, белгілі бір жүйе ретінде жұмыс істейді. Табиғи байланысқан осы жүйенің өзі тұтастай жиынтық түрінді өзінің алғы шарты болады, әрі оның мақсатты дамуы қоғамның барлық элеметтерін өзіне бағындыруға немесе содан оның жетіспейтін органдарын құруға бағытталған. Жүйе дегеніміз- тұтасай құрылымды құрайтын, жаңа қасиетке ие болатын өзара әрекеттесетін элеметтердің жиынтығы. Жүйелердің алуан түрлі нышаны болады. Дегенмен, алуан түрлі бола тұрса да, бүкіл жүйені шартты түрде үш түрге бөлуге болады: техникалық, биологиялық және ілеуметтік, соның ішінде әлеуметтік-экономикалық. Жүйенің жалпы қасиеті иерархиялығы (төменнен жоғарыға бағыну тәртібі), яғни жүйе неғүрлым күрделі құрылымға енгенде оның элементіне айналуы және керісінше жүйе элементі дербестік ала отырып, өзі де жүйеге айналады. Жүйенің негізгі екі түрі болады: жабық және ашық жүйе. Жабық жүйенің белгіленген нақты шекарасы болады, оның іс-әрекеті қоршаған орта жүйесіне біршама тәуелсіз. Мәселен, кәдімгі сағат – жабық жүйе. Оны бұрағанда тетіктері тоқтаусыз, әлі дәл жүретін болады. Сағатта жиналған энергия көзі болған кезде, оның жүйесі қоршаған ортаға тәуелсіз. Ашық жүйенің ерекшелігі сыртқы ортамен тығыз байланыстылығында. Энергия, мәліметтер, материалдар-бұл жүйе шекарасы арқылы сыртқы ортадан енетін объектілер. Мұндай жүйе өзін өзі қамтамасыз ете алмайды, оның өмір сүруі сырттан келетін энергияға, мәліметтергежәне материалдарға тәуелді. Сонымен қоса, ашық жүйенің сыртқы ортаның өзгерістеріне бейімделгіш қабілеті бар және де мұның өзі жүйенің одан әрі жұмыс істеуі үшін қажет. Басшыларнегізінде ашық жүйемен жұмыс істейді, өйткені барлық ұйымдар ашық жүйеге жатады. Адамдардың ұйымының өмір сүруі сыртқы әлемге тәуелді.

3. Басқарушы және басқару жүйесі. Сыртқы және ішкі орталар Кез-келген әлеуметтік-экономикалық жүйе біршама дербес, бірақ өзара байланысты екі бөліктен тұрады: басқарылатын және басқарушы. Басқарылатын жүйе деп, ретке келтіру мақсатында басқару ықпалын жүргізуге арналған объектіні, яғни белгіленген жүйеге жетуге мүмкіндік беретін даму нышанын айтады. Басқарушы жүйе – бұл техникалық құралдар көмегімен мақсатқа сай ықпал етуді жүзеге асыратын органдар мен жеке жұмысшылар жиынтығы. Басқарылатын жүйенің басты элементі – адамдар.

Басшы мақсатты айқындаған кейін стратегиялық жоспарлау процесінің диагностикалық кезеңін бастайды. Әуелі сыртқы ортаны үш параметрі бойынша зерттейді. 1. Ағымдағы стратегиясынының әр түрлі аспектілеріне ықпал ететін өзгерістерді бағалау. 2. Фирманың ағымдағы стратегиясына қандай факторлар қауіп төндіретіндігін анықтау. 3. Жоспарды түзету арқылы жалпы фирмалық мақсатқа жету үшін қандай факторлардың көбірек мүмкіндік беретіндігін анықтау. Сыртқы ортаны талдау: 1. Ұйым қазір қайда орн? 2. Жоғары басшының пікірінше, болашақта ұйым қайда болуы тиіс? 3. Ұйым қазіргі орналасқан орнынан, басшының ойынша орналасуға тиісті орынға ауысуы үшін басшы не істеу керек? Сыртқы ортаны талдағанда мынадай факторларға көңіл бөледі: 1. Экономикалық ф-р 2. Саяси ф-р 3. Нарықтық ф-р 4. Технологиялық ф-р 5. Халықаралық ф-р 6. Бәсеке факторлары 7. Әлеуметтік мінез-құлық ф-р Фирманың ішкі мүмкіндіктерін игере алатындығын, ал сыртқы мүмкіндіктерді пайдалана білетіндігін, сондай ақ өзіндегі әлсіз тұстарын айыра алуын анықтаудың зор маңызы бар. Процесстер көмегімен ішкі проблемалар диагнозын жүзеге асыруды басқарушының тексеруі д.а. Б.т. мынадай қызметтерге жүргізіледі: маркетинг, қаржылар, операциялар, адам ресурстары, сондай ақ мәдениет пен корпорация бейнесі.

Ішкі орта – түрлі тауарлар алмасу операцияларының жиынтығы. Ішкі ортаға баспа-бас айырбас, өтемақылық келісімдер, бай-бек, екі жақты клиринг жатады. Халықаралық тауар айналымының ширегі ыңғайласпа сауданың үлесіне тиеді. Көптеген дамушы елдер өз импортының шартыретінде өз тауарларын сатып алуды талап етеді. Кәсіпорынның ішкі ортасыөнімді өндіру процесіне тікелей әсер ететін құбылыстар ықпалынан құрылады. Кәсіпорынның құрылымын оның мәдениеті және ресурстарын қызметшілер, олардың білімдері, қаблеттері. Һзара ықпал жасау өнерлері құрайды. Алайда. Олар фирма қызметі ақпарат пен басқа рессурстарға байланысты болғандықтан, олар үнемі менеджерлердің бақылауында болмайды

4. Менеджмент мектептерінің даму кезеңдері және түрлері. Менеджер және оның іс-әрекетінің бағыты. Менеджерге қойылатын талаптар. Менеджмент – дәстүрлер тарихи концепіияларды, институттарды, теория мен практиканы қамтитын бүкіл адам мәдениетінің элементі. менеджмент мектептері: 1. Ғылыми басқару 2. Басқарудың классикалық немесе әкімшілік мектебі 3. Адамгершілік қарым қатынас мектебі 4. Бихевиористік мінез құлық мектебі Соның ішіндеғылыми басқару мектебі (сандық тәсіл) және оның басқару теориясына қосқан үлесіне тоқтала кетсек. Шет елдегі басқару теориясының жаңа бағыттарының бірі «басқару ғылымы» деп аталатыны басқару ғылымына сандық тәсілдер мен дәл ғылым аппаратын енгізуге тырысуымен сипатталады. Жаңа мектептің ең көрнекті өкілдеріне Р.Акофф, Л.Берланфи, С.Бир, А.Гольдбергер, Р.Каллин, Р.Люс секілді ғалымдар жатады. Бұл мектептің қалыптасуы кибернетика мен операцияны зерттеумен байланысты. Алғашқыда операцияны зерттеу сандық талдау әдістерін тұтастай, оны бөлімдерге жіктемей дайындаумен шектеледі. Кейіннен операцияны зерттеу ұылымының дербес саласы ретінде қалыптасып, негізгі екі бағытта дамытылды. Біріншісі, басқаруда неғұрлым жиірек кездесетін құбылыстың матеметикалық моделін құруға, запастарды басқаруға, ресурстарды бөлуге, жұмыс уақытын реттеуге т.б. болды. Екіншісі,жүйені зерттеуге «жүйе техникаларын» құруға айрықша мән берді. Қосқан үлестері: • Міндеттерді орындаудың таңдулы әдістерін анықтау үшін ғылыми талдауды пайдалану. • Міндеттерді орындауға ең қолайлы жұмыскерлерді таңдау,оларды баулуды қамтамасыз ету. • Міндеттерді ойдағыдай орындауға қажетті ресурстармен жұмыскерлерді қамтамасыз ету. • Еңбек өнімділігін арттыру үшін материалдық ынталандыруды ұдайы ж/е дұрыс пайдалану. • Жұмысты дербес жоспарлау ж/е ойластыру.

Менеджер деген сөздің өзі бізге ағылшын тілінен келген: бір нәрсені реттеу, бір нәрсені меңгеру, басшылық ету деген сөз. Менеджер табиғатына П.Друкер сипаттама береді. Оның пікірінше, менеджер арнайы 2 міндетті атқарады және бұл міндеттер іскер кәсіпорын жұмыскерлерінің ешқайсысында жоқ. Бірінші міндетіне – қолда бар ресурстармен «нағыз тұтас» өндірістік бірлік құру Екінші міндетіне – кез-келген шешімді қабылдап, іс-әрекетке кіріскенде бүгінгі талапты ескерумен қоса кәсіпорынның болашағы туралы да ойланып толғануы жатады. Басқару жөніндегі ағылшын консультанттары М.Вудкок пен Д.Фрэнсистің «басыбайлықтан босанған менеджер» кітабында, алдағы онжылдықта басқару үшін менеджерлерге келесідей дағды мен қабілеттер болуы тиіс дейді: - Өзін меңгере білу - Жеке басының бағалы қасиеттері - Жеке өзінің айқын жоспарлары - Жеке басын үнемі жетілдіріп отыру - Проблемаларды шешуге дағдылану - Өнертапқыштық және инновациялық қабілеттілік - Қасындағы адамдарға ерекше ықпал ете алу қабілеттілігі - Қазіргі басқару әдіс тісілдерін білу - Қол астындағы адамдарды баулап, жетілдіре білу - Тиімді жұмысшы топтарын қалыптастыру және дамыту қабілеті.

5. Әртүрлі бағыттағы мектептердің қосқан үлесі. Ғылыми басқару мектебі мен басқарудың классикалық мектептерінің қараған мәселелері менеджмент мектептері: 1. Ғылыми басқару 2. Басқарудың классикалық немесе әкімшілік мектебі 3. Адамгершілік қарым қатынас мектебі 4. Бихевиористік мінез құлық мектебі Ғылыми басқару мектебі және оның негізін қалаушылардың басқару теориясына қосқан үлесі. (1856- 1920). Ең алғаш Ф.Тэйлордың есімімен байлан-лып аталды.Оның негізгі еңбектері: «Кәсіпорынды басқару», «Ғылыми басқару принцип-рі».Ол еңбек өнімділгін арттыру қожайынға да жұмысшыға да мол пайда алып келеді деп ұйғарған.Оны «менеджмент ғылым-ң атасы деп санады.Ол тұжырым-ң нег.ережелерін бөліп көрсетті:ғылыми критери-ің негізінде жұмысшы-ды іріктеп,оларды іріктеп,оларды жаттык-у,әкімшілік пен жұмысшы-ың ара-ғы ынтым-тык. а)Міндетті орындаудың таңдаулы әдістерін анықтауда ғылыми таңдауды пайдалану;б)мақсатқа қол жеткізу үшін ең қолайлы қызметкерлерді таңдау, оларды баулып отыруды қамтамасыз ету;в)қызметкерлерді өз міндеттерін тиімді орындауға қажетті ресурстармен қамтамасыз ету.г)еңбек өнімділігін арттыруда материалдық ынталандыруды ұдайы және дұрыс қолдану. Бетлехем стильде ғылыми менеджментті 4 стильде дамытады: 1)нормалау; 2)уақыт және міндетті зерттеу; 3)ұдайы сұрыптау және баулу; 4)ақшалай ынталандыру. Тейлор концепцияларының негізгі қағидалары: 1)Бұрыннан қалыптасқан ескі дәстүрлі жұмыс тәсілінің орнына ғылыми іргетасты құру оның әрбір элементін ғылыми тұрғыда зерртеу; 2)Қызметтерді ғылыми критерий бойынша таңдау, оларды жаттықтыру; 3)Еңбекті ұйымдастырудың ғылыми ұйымдастырылған жүйесін тәжірибегеенгізу ісінде әкімшілік пен жұмысшылар арасындағы ынтымақтастық. 4)Еңбекті біркелкі бөлісу және әкімшілік пен жұмысшылар арасындағы ынтымақтастық. Басқарудың классикалық (әкімшілік) мектебі және оның басқару теориясына қосқан үлесі (1920-1950). Келесі өкілі А.Файоль пікірі бойынша әкімшілік өзіне мына функцияларды құрайды: өндірістік, коммерциялык, қаржылық, несиелік, есептік бухлік,әкімшілік. а)Басқару қағидаларын дамыту; б)Басқару функциясын бейнелеу; в)Ұйымды басқарудағы жүйеленген әдіс. Файоль әкімшілік басқару көрнекті өкілі. Файоль өзінің негізгі «жалпы және өнеркәсіптік әкімшілік» (1916) атты еңбегінде капиатлисттің әкімшілік қызметіне жалпы көзқарасын қарастырып, осының негізінде әкімшіліктің етудің кейбір қатаң міндетті принциптерін тұжырымдайды. Файоль пікірінше әкімшілік ету жан жақты қызмет ауқымын қамтитын басқарудың бір бөлігі және техникалық, коммерциялық, ақша қаражаттарын іздестіру, қорғаныстың, бухгалтерінің әкімшілік салаларын қамтиды. Файоль әкімшілікбасқарудың бірқатар принциптерін ойластырып мұның өзі оның пікірінше кез келген ұйымға қолдануға жарайды. Оның менеджменттерге арналған 14 қағидаларына басқарушының қызмет міндеттерін қалай орындауы тиіс екендігін көрсетеді: 1)жұмысты бөлісу, 2)билік, 3)тәртіп, 4)дара басшылық, 5)бағыт билігі, 6)жеке мүддені жалпы мүддегебағындыру, 7)ақы төлеу, 8)орталықтандыру, 9)ерархиялық тізбек, 10)Реттілік, 11)Әділеттілік, 12)Қызметшілердің тұрақтылығы және қызмет лауазымына бөлу мерзімі, 13)ынта ықылас, 14)ерекше рух. Әкімшілік функцияныталдай отырып Файоль оның 5 элементін бөліп көрсетті: жоспарлау, ұйымдастыру, басшылық ету, үйлестіру, бақылау.

6. АҚШ-тағы және жапондық менеджмент АҚШта өндірістік қызметтің ұйымдық нышандарын мемлекеттік-монополистік капитализмнің жаңа жағдайына бейімдеу, өндірісті одан әрі қарқынды өркендету және неғұрлым көп пайда табу үшін ұйымдық ірі резервтерді пайдалану міндеттері қойылып отыр.Әр ел өз менеджментінің басқару моделін түрлі стандарттар, ережелер арқылы құрады, ұйымдастырады. Американдық менеджментте « МИ ШАБУЫЛЫ» әдісі кеңінен қолданылады, мұнда қысқа мерзімде ғалымдардан құралған арнайы команда нендей бір проблемаға «шабуылдап» қажетті шешімді табады. Соңғы жылдары басқарудың бағдарламалық-мақсаттық құрылымына ауысуы кең етек алады. Қорытындылай келе американдық басқару моделінің ерекшеліктері мыналар:шешім қабылдаудың дербес сипаты, дербес жауапкершілік, басқарудың қатаң ресми құрылымы, бақылау процедурасының нақты ресмилілігі, басшының жекелей бақылауы,бас-ң басты қасиеті професционализм және инициатива, жеке адамдарға басшылық етуді ұйымдастыру, қара-мен ресми қарым-қатынас орнату, жеке нәтижелеріне негізделген іскерлік мансабы, тар мамандықтағы басшыларды даярлау, жеке жетістіктері бойынша еңбекақы төлеу. Басқаруды тиімді ету, басқару және қызмет көрсету буындарын арзанату, компанияның табыстылығын арттырудың жаңа жолдарын қарастыруда ғылыми зерттеулер мен ізденістерді тиімді етуге ерекше көңіл бөлінеді. Жапондық менеджментінің ерекшеліктері. Жапон экм-ң жетістігі басқарудағы әлеуметтік кәсіптік саланың қызметіне негізделген.Мұны менеджерлер деп атайды. Жапондықтар адамдар арасындағы салқын көзқарасқа қатты күйзеледі. Сол себептен менеджерлер арасында «ГАКУБАУХ» д.а. кландар болады, яғни белгілі бір университетті бітірген кландар. Нағыз жапондық фирма пирамида түрінде ұйымд.3 деңгейі болады: · жоғарғы әкімшілік «кэйэйся» · орта басқару буыны «канрися» бұған бөлімше меңгерушісі БУТЕ жатады · басқармадағы қарапайым жұмыскерлер иппансия Синетизы жүйесінің талабына сәйкес : фирмаға орналасқаннан кейін 7 жылдан соң, яғни 30 жас – сенкция бөлімшесіне басшылық ете алады; 40 жас – сенкция меңгерушісі; 50 жас- бөлімше меңгерушісіне және ары қарай директорлық қызметіне дейін жоғарылай алады. Қорытындылай келе жапондық менеджменттің басқару моделінің ерекшеліктері мыналар: басқару шешімі ұжымда бірауыздан қабылданады, ұжымдық жауапкершілік, басқарудың стандартсыз икемді құрылымы, бақылауды ұйымдастырудың бейресмилігі, жұмысты баяу бағалау жне қызмет-ң жоғарылауы, басшының негізгі критериі қарамағындағыларды дұрыс үйлестіру және бақылай білу, топқа басшылық етуді ұйым., қарамағындағылармен жеке бейресми қарым-қатынас орнату, жасының үлкендігіне және жұмыс стажына қарап қызметін жоғарылату, әмбебап типтегі басшыларды даярлау, топ жұм-ң көрсеткіші, қызмет стажы т.б. б-ша еңбекақы төлеу. Қазіргі басшылар мен бизнесмендердің адамдармен тіл табыса білуі, басқалардың пікіріне құлақ қою, икемді болуы, істің ретін тауып, ынтымақтаса білуі қажет. Бұл жағынан Американың іскер адамдары жапондықтардан көп нәрсе уйренуде, жапондықтар да кезінде олардан уйренген болатын. Жапондық менеджмент ерекшеліктері қызметшілерді басқару.Жапондықтардың айтуы бойынша, бір-ақ байлық бар, ол – адамдар. Басқарудың жапондық стилі – бірегей. Жапондық стильге тән нәрсе – басқарудың Коноске Мацусити принципі. Оның ең бастысы қызметшілерді басқара білу. Мацусити бойынша жапондық басқару жүйесінің 3 түрі қалыптасқан. Адам-қаржы-технология. Технология тәуелділік жағдайда, ал бірінші орында – қызметшілер. 7. Басқару үдерісінің түсінігі. Басқару үдерісінің мазмұны және негізгі сипаттамалары. Басқару үдерісінің типтері Басқару процесі – бұл шешімді шығаруды, қабылдауды қабылданған шешімінің орындалуы жөніндегі жұмыс барысын үйлестіруді, қабылданған шешімнің орындалу барысын бақылауды бірізділікпен жүзеге асыру.Басқару процестерін басқарудың көптеген жүйелері мен салаларында жүзеге асырады. Басқару процесінің мазмұны

Жоспарлау кәсіпорын мен бөлімшенің мақсатын таңдап алудан тұрады., сондай ақ осы мақсатқа жету амалдарын қарастырады. Ұйымдастыру – демек нендей бір құрылым құру, ұйымда жұмыс істейтін адамдарға міндеттерді, соның ішінде басқару жұмысын кімдердің орындау керектігін анықтап беру. Мотивация - өз жұмыскерлерінің тиімді жұмыс істеуі үшін басшы олара ненің қажет екендігін , әрі осы қажеттілігін жақсы жұмыс арқылы қанағаттандыруы тиіс. Бақылау-күтпеген жағдайға байланысты өзінің бастапқы, басшы белгілеген бағытын өзгертуі мүмкін. Сондықтан да басшының міндеті, ұйымға елеулі зияны келмей тұрғанда алғашқы белгіленген жоспардың өзгеру себебін тауып анықтау болуы тиіс. Басқару процесі 3 типке бөлінеді: 1. Мақсатты басқару. Барлық өндірістік және басқадай басқару міндеттерін барлық деңгейде шешкен езде мақсатты басқару шешуші рөл атқарады. Басқарудың мақсаттылығы- кәсіпорынның жалпы мақсаттық, дербес бөлімшелерін ұйымдастыру үшін жіктеу. М.Б.аса ірі бір жолғы шараларды мәселен кәсіпорынды қайта конструкциялау және қайтадан жарақтандыру, жаңа өнімді шығаруға көшу, жалгерліті немесе кооперацияны енгізу т.б.шараларды орындау үшін қолданылады. 2. Бағдарламалық басқару. Басқару процесінің мұндай типі әдетте қндірістің күрделі міндеттерін шешкенде қолданылады. Б.Б. күрделі құрылыста, көп бөлшекті бұйымдар шығаруда, жоспардан тыс және жедел жұмыстарда қолданылады. 3. Жағдайға қарай басқару . Бұл мақсатты айқындалған, әрі сирек өзгеретін, тұрақтанған, толық меңгерңлген өндірісте қолданылады.Мұндағы басты міндет-туындаған қолайсыз жағдайдан, өндіріс процесіндегі іркілістен шығудың ең қолайлы жолдарын іздестіру.

8. Ұйымдастыру негіздері. Ұйымдық құрылым құрудағы әртүрлі көзқарастар. Ұйымдық құрылымға қойылатын талаптар Ұйымдастыру – бұл кәсіпорын құрылымын құру процесі, оның өзі адамдардың қз мақсатына жету үшін тиімді жұмыс істеуіне мүміндік береді. Ұйымдастыруды басқару қызметі өндірісті дамытудың белгілі алты принципі бойынша құрылады: 1.мамандандыру 2. пропорционалдық 3. қатарластық 4. дәлділік 5. үздіксіздік 6. ырғақтылық Басқару құрылымын қалыптастырған кезде мынадай теориялық көзқарастар болды: Классикалық теория өндірісті бақылау құрылымын қалыптастыруды мынадай ретпен жүргізуді ұсынады: басқару қызметінің мақсаттары мен түрлерін айқындау, басқарудың нақты қызметі бойынша іс-әрекет ауқымын есептеу,; құрылымдық бөлімшелерді қалыптастыру; жұмыскерлердің басқару қызметін атқарудағы өкілдігі мен жауапкершілігін белгілеу; олардың нақты қызмет түрін айқындау. Жүйелік көзқарастың мәні сол, өндірістік ұйым мен басқару құрылымы тұтас жүйе ретінде қарастырылады. осы көзқарастың бір түрі, құрылымды басқару шешімдерін қабылдауға және жүзеге асыруға қажетті механизм ретінде қарастыру болып саналады. Жағдайлық көзқарастың мәні сол, басқару құрылымын құрудың ең қолайлы әдісі әр түрлі ситуациялық нақты фактілерге сүйенуі тиіс. Бихевиоралдық өзқарас бірінші кезекте өндіріс ұжымындағы жұмыскерлердің әлеуметтік рөлін көтеруге негізделген. Басқарудың ұйымдық құрылымын қалыптастырғанда мынадай принциптер қолданылады: 1. Жарлық беру және дербес жауапкершілік принципінің тұтастығы; 2. Сызықтық және қызметті басшылықтың аралығындағы дәл шекараны анықтау принципі; 3. Бақылаудың өрістеу принципі; 4. Қызметтік нақты шектеу принципі; 5. Икемділік пен үнемділік принципі

9. Мотивацияның маңызды теориясы Басшы ойлаған мақсатына тиімді жолмен жетуі үшін, ол жұмысты дұрыс үйлестіріп, адамдарға жүктелген міндетін орындата алуы тиіс.Өз шешімін жүзеге асыру үшін басшы мотивацияның негізгі принциптерін қолданады. Мотивациялау – адамдардың бойындағы мотивтерді қозғау арқылы оларға әсер ету процесі. Мотив дегеніміз – адамдардың белгілі бір іс-қимыл әрекет жасауларына итермелейтін себеп. Мотив адамның ішкі хал-ахуалының жеке тұлғалық сипат алуы б.т. Адамның мінез-құлқы тек бір мотивпен анықталмайды.Олар жиынтық түрде қарастырылады. Мотивациядегеніміз – басқарушының іске н/се ұйым мақсаттарына жету үшін өзін және басқаларды ынталандывру процес Мотивацияны басқару міндеттеріне жататыны – амалдар мен құралдар жиынтығы. Басқарушы мұны негіздеген мақсатқа жету үшін ішкі қозғаушы күшті пайдаланады. Мотивацияның мәнін , сондай-ақ концепциялары мен ықпалдарн айқындайтын толып жатқан зерттеулер бар.Мескон.М.Х., Альберт.М., Хедоури .Ф. мотивацияның мазмұндық және іс жүргізу теорияларын ажыратты. Мотивацияның мазмұндық теориясы адамдарды көздеген мақсатқа сай әрекет етуге мәжбүр ететін іштей талаптануды теңдестіруге негізделген.бұл теорияның өкілдеріне А.Маслоу, Д. Маккелланд, Ф.Герберг және басқалар жатады. Мотивацияның іс жүргізу теориясы біршама кейінірек пайда болған. Ол негізінен алғанда, бірінші кезекте адамдардың түсінігі мен танымын ескере отырып, олардың өздерін қалай ұстайтындығына негізделген. Мотивацияның бұл категориясына Портер Лоулердің үміттену теориясы , әділдік теорисы және мотивация моделі жатады 10. Ұйымның сызықтық және функционалдық құрылымы. Олардың артықшылықтары мен кемшіліктері Басқару байланыстары сызықтық және функционалдық болып бөлінеді. Сызықтық байланыстар вертикальды бағытта , функционалдық бағыттар горизонталь бағытта орындалады. Сызықтық құрылымбойынша басқарушы барлық функционалдық мңндеттерді өзі атқарады.Бұл құрылым түрі кішігірім ұйымдарда немесе деңгейлер саны 4 еуден аспайтын ұйымдарда қолданылуы мүмкін.Бұл құрылым абсолюттті түрде орталықтандырылған дара басшылық қағидаларымен шешімдерге жеке жауапкершілікке негізделген. Артықшылықтары: 1. басқарушылықтың бірлігі мен анықтылығы; 2. орындаушылардың қимыл бірлігі 3. басқарудың қарапайымдылығы 4. айқын жауапкершілік 5. шешім қабылдаудағы шапшаңдық 6. бөлім жұмысының соңғы нәтижесіне дара жауапкершілік Кемшіліктері: 1. сызықтық басшыға қойылатын жоғары талаптар; 2. функционалды бөлімдердің жоқтығы; 3. жоспарлау мен шешім дайындау буындарының жоқтығы; 4. Ақпараттың шамадан тыс көп болуы; 5. деңгейлер арасындағы байланыстың қиындауы; 6. басшы топтарда биліктің топтасуы: Функционалдық құрылымда мамандар пайда болады,бірақ олар жеке топ болып бөлінбеген.Орындаушылар функционалдық мамандардың тікелей қарамағында болады.функционалды басқару құрылымының артықшылықтары: 1. нақты фунцияға жауап беретін маманның жоғары дәрежеде білгірлігі; 2. сызықтық менеджерді кейбір арнайы сұрақтарды шешуден босату; 3. құбылыстар мен процестерді стандарттау , формалау; 4. басқару функциясын орындауда қатарластықты және қайталауды жою; Кемшіліктері: 1. Дара басшылық қағидасынынң орындалмауы; 2. өз бөлімінің міндеттері мен мақсаттарын жүзеге асыруға аса құштарлық; 3. функционалдық қызметтер арасындағы тұрақты өзара байланыстарды қолдау қиындығы 4. шешім қабылдау процедураларының ұзақтығы; 5. өзгерістерді қиын сезінетін ұйымдық құрылым

11. Ұйымға сыртқы ортадан тікелей әсер ететін факторлар Ұйымның сыртқы ортасы – ұйым жұмысына әсер етуші сыртқы факторлар жиынтығы. Ұйым ашық жүйе болғандықтан сыртқы ортамен тығыз байланыста болады. Сыртқы орта сипаттамалары: 1. Сыртқы орта күрделілігі. Сыртқы ортаның әсер етуші фактор санының көптігі. 2. Сыртқы ортаның қозғалмалығы. Ол дегеніміз ұйым жұмысына сыртқы ортадан әсер етуші фактордың жиі өзгерістерге ұшырауы. 3. Сыртқы ортаның белгісіздігі. Ұйым бәсекелестерінің әрекеттерін немесе саяси жағдайды алдын ала білу мүмкін емес. 4. Сыртқы орта факторларының өзара байланысы. Ұйымға тікелей әсер ету ортасы дегеніміз – ұйым қызметіне әсер ету салдарынан оны өзгертетін және ұйым тарапынан өзі де өзгеріске ұшырайтын факторлар. Бұл факторлардың әсерін ұйым менеджерлері өз тарапынан реттеп отыра алады. Тікелей әсер ететін факторларға жабдықтаушылар, тұтынушылар, бәсекелестер, заң және мемлекеттік пен қоғамдық органдар жатады. Жабдықтаушылар: өндіріс материалдарының бір түрін басқа түрмен алмастыру жабдықтаудың жүйесінде өзгерістер тудыруы мүмкін, бұл өзгерістердісанау өте қиын, бірақ олар көп және олармен әрқашанда есептесу қажет. Ұйым табысы үшін тек материалдық жабдықтар ғана емес, капиталда маңызды. Потециалды инвесторлар қатарына банктер, бюджет қорлары, акционерлер, жеке тұлғалар және т.б. жатады. Олар тек инвестицияларды тек пайда кепілі болған жағдайда жасайды. Ал үлкен тәуекелмен іс-әрекет жасап жүрген ұйымдар үшін сирек жағдайларда тіптен қаражат жұмсамауы мүмкін.Ең соңында ұйымның қызмет етуі тиісті білігі бар мамандарға, материалдарға, капиталға, және тех-ға б/сты болу керек.Тұтынушылыр: Басқару теор-нда бизнестің жалғыз нағыз мақсаты тұт-шыларды құру деген көзқарас орын алған. Мұнда үлкен мағына жатыр- ұйымның «өмір сүруі» табысы, өз қызметі,мен өнімдеріне тұт-ды табу қабілеттілігінде жатыр. Тұт-шылар белгілі бір баға б/ша тауар мен қызметтерді пайдалана отырып ұйымның әс-әрекетінің табыстылығын анықтайды. Ұйым өз қызметін тұт-дың белгілі бір тобына бағыттай отыра, ал сыртқы ортаның осы факторына әсер ететіндігін, оған өзінің тәуелділігін ескерткенін байқатады. Бәсекелестер: Олар рынокқа өнімнің жаңа түрін алып шығады, өз жарнамаларын күшейте түседі, өз өнімдері бағаларын төмендетіп немесе клиент/ге қызмет көрсету көлемін кеңейтеді. Егер басшы пайдасын төмендеткісі келмесе әр өзгеріске өз жағынан әрекет жасау қажет. Көптеген жағ/да ұйым табысы оның өнімдерінің бәсекешілер өнімімен салыстырғанда қаншалықты тұтыну сапасы ж/е бағасыұтымды болатындығына б/сты. Бүгінгі күнде өнім бағасына б/сты бәсеке оның сапалық бәсекесімен ауыстырылып отыр. Заң ж/е мем/т органдары: Ұйым қызметі түрлі заңдармен реттеледі. Бұл заңдар оның мем/т мекемелерімен, жалданушы жұмыскерлермен арақатынасын, салық төлеу тәртібін ж/е т.б. мәселелерінанықтайды. Ұйымның құқықтық статусына өзі оның іс-әрекетиесі мен төленетінсалықтар түрін белгілейді. Мысалы, шағын кәсіпорын құр/да алғ. 2жылда саплық жеңілдігіне ие болады. 12. Ұйымға сыртқы ортадан жанама әсер ететін факторлар Ұйымның сыртқы ортасы – ұйым жұмысына әсер етуші сыртқы факторлар жиынтығы. Ұйым ашық жүйе болғандықтан сыртқы ортамен тығыз байланыста болады. Сыртқы орта сипаттамалары: 1. Сыртқы орта күрделілігі. Сыртқы ортаның әсер етуші фактор санының көптігі. 2. Сыртқы ортаның қозғалмалығы. Ол дегеніміз ұйым жұмысына сыртқы ортадан әсер етуші фактордың жиі өзгерістерге ұшырауы. 3. Сыртқы ортаның белгісіздігі. Ұйым бәсекелестерінің әрекеттерін немесе саяси жағдайды алдын ала білу мүмкін емес. 4. Сыртқы орта факторларының өзара байланысы. Ұйымға жанама әсер ету ортасы – ұйым қызметіне әсер етеді, бірақ ұйым қызметкерлері бұл әсерді басқарып не реттеп отыра алмайды. Бұл факторларды менеджерлер ескеруі қажет. Жанама әсер ету факторларына саяси, экон/лық, әлеу/к-мәдени, ғылыми-тех-қ, табиғи, халық-қ,ж/е т.б. факторлар жатады. Саяси: Ұйым қызметіне саяси тұрақтылық не тұрақсыздық, елдегі әлеу-к жағдай, экон-ға мем-тің кірісу дәрежесі ж/е бизнес дамуына жағымдвы көзқарасынан туатын шаралар, экон-ка секторларын мем/т меншігіне не жекешелендірушаралары, қоғамның демократизац-ның даму деңгейі ж/е т.б. жатады. Экон/қ жағдай: ұйым басқармасымен бағалануы тиіс. Себебі экон/ка циклдың қай стадиясында болуы, инф-ның болуы ж/е оның түрі, инв-р үшін тартымдылығы және т. б. Факторлар ұйым іс-әрекетінің нәтижесіне үлкен әсер жасайды. Әлеу/к фактор:Қоғамда қалыптасқан өмірлік құндылықтар, стеоретиптер, дәстүрлер, ережелер, жеке тұлғалар мен топтардың ұйым ішінде жүргізілетін іс әрекет әдістеріне айтарлықтай әсерін тигізеді, Мысалға: ТМД елдеріндегі орын алған заңсыз бюрократия қалдықтары. Технология ұйымның тек ішкі ортасының құрамдасы болмай, сонымен қатарсыртқы ортаның маңызды факторы б.т. Оның маңызы әсіресе бүгінгі ҒТП-ң ғасырында жаңалықтарды ашуж/е енгізу қарқыны жоғарылағанда зор боп бөлінеді. Қорыта келгенде аты аталған факторлар ұйымға жекеленіп емес, комплексті, бір-бірімен тығыз б/сты түрде әсерін тигізеді. 13. Басқару шешімінің мәні, қасиеті және рөлі. Шешімдер жіктелуі. Шешімдерді шығару және қабылдау технологиясы Басқару қызметі процесінде шешім қабылдау ең түйінді мәселе. Шешім қабылдау д/з қажетті бір шараға байланысты қабылданатын адамның ойлау ісінің нәтижесі. Сонымен қататр басқару шешімі альтернативаны таңдау болып табылады.Шешім қабылдау сонымен бірге үдеріс ретінде де қарастырылады. «Басқару шешімі» термині екі негізгі мәнде қолданылады. Бірінші жағдайда, ол белгіленген басқару актісін, қабылдаған іс-әрекет жоспарын, т.б. екінші жағдайда – проблемалар мен міндеттер шешімін қабылдаудың және жүзеге асырудың ең қолайлы вариантын білдіреді.Басқару шешімінің ең маңызды белгісі, объекті: өндіріс немесе басқару жүйесінің өзі болып саналады. Шешім қабылданатын орта 3 түрге бөлінеді: 1. Анықталған орта 2. Тәуекелді орта 3. анықталмаған орта · Анықталған ортада шешімнің бірінші баламасын анықтап оны талдау негізінде шешім қабылдаймыз · Тәуекел ортада шешімнің екі ғана баламасы болуы мүмкін · Анықталмаған ортада мәселе бойынша ешқандай ақпарат,ешқандай шешім баламасы болмауы мүмкін Басқару саласындағы шешімдердің сапасына қойылатын негізгі талаптар. • Ғылыми жағынан негізделуі: Шешім экономикалық және басқа әлеуметтік заңдардың әрекеттерін есепке алу және өндірістің нақты жағдайларына талдау жасау арќылы қабылдануға тиіс. • Бірлік. Белгілі бір міндетті шешер кезде әдетте басты міндеттер келіп туатын бірқатар қосалқы, екнші дәрежелі міндеттермен де айналысуға тура келеді. Олар шешім қабылданып отырған басты міндетке бағындырылуға тиіс. • Бағытталуы. Әрбір шешім нақты бір адреске бағытталуы және орындаушы адамдарға түсінікті болуы тиіс. Шешім тұжырымдамасы ойда айқын құрылуы керек және түрлі мағынада болмауға тиіс. • Мерзімнің нақтылығы. Басшы бағынышты адамға тапсырманы жєне оны орындау мерзімін көрсетпей бермеуге тиіс. Шешімде наќты іс-қимыл бағдарламасы баяндалып орындалуына жауапты адамдар жєне орындалу мерзімдері белгіленуі ќажет. Шешімдер жіктелуі. Шешімдерді шығару және қабылдау технологиясы Басқару шешімдерін жіктеудің теориялық және практикалық мәні зор. Басқару шешімдердің табиғаты алуан түрлі. Олардың алуан түрлілін жүйелеу, реттеу үшін түрліше белгілері бойынша жіктейді. Басқару субъектісі бойынша шешімдерді былайша бөлуге болады: 1. Әкімшілік ш 2. Қоғамдық ұйымдар шешімі т.б. Басқаруобъектісі б-ша шешімдерді жалпы және жекелей, күрделі және қарапайым. Жалпы шешім әдетте, бүкіл шаруашылықтың мүддесін қозғайды, ал жекелей шешімнің жедел сипаты болады, бұл көбінесе басқарудың төменгі буынына тән. Ықпал ету объектісі б-ша шешімді сыртқы және ішкі деп бөледі. Сыртқы шешім халық шаруашылығы өндірісінің ерекшелігін айқындайды. Ішкі шешім ауыл шаруашылығы кәсіпорынның өзіндегі қызмет саласына жатады. Шешім қабылдау процесінің интуитивтік, пйымдауға негізделген немесе тиімді сипаты болады. Интуитивтік шешім – бұл бір нірсенің дұрыстығын сезуге негізделген таңдау. Пайымдауға негізделген шешім – бұл білімге немесе жинақталған тәжірбиеге негізделген таңдау. Шешімді жүзеге асыру 3 кезеңнен тұрады: шешімді әзірлеу, қабылдау, жүзеге асыру. Шешімді жасаудың және қабылдаудың принципіосы схемасы, шешімді қабылдаудың «технологиялық» процессінің енгізілу енгізілмеуіне қарамастан, оның барлық кезеңдері мен линиясы шешім түріне байл.

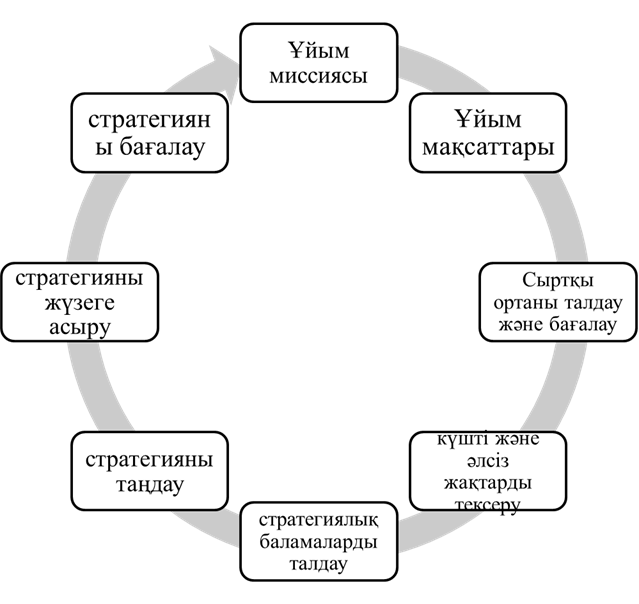

14. Ұйым түсінігі және түрлері. Олардың басты сипаттамалары Ұйым дегеніміз алға қойылған мақсатқа жету барысында енбектің санаулы турде үйлестіретін адамдар тобы. Ұйымдар ресми,бейресми,жай және күрделі болып бөлінеді. Ресми ұйымдар мақсатты орындауда басқару үдерісі жүйелі үйлестірілген нақты кұрылымға ие болатын,көбінесе басшылық еркімен кұрылған адамдар тобы. Бейресми ұйымдар қызмет барысындағы әлеуметтік қатынастарға ішкі себептерге байланысты ойламаған жерден кұрылатын адамдар тобы. Жай ұйымдар жай жүйе негізінде кұрылады яғни оның мақсаттары мен ішкі байланыстары санаулы. Күрделі ұйымдар кұрылымымен максаттырының жан жақты кешенді сипаты жағдайында пайда болады Ұйымның негізгі сипаттамалары ; 1) ресурстар. Жалпы алғанда кез келген кызмет нәтижеге алдыға қойылған мақсатка қол жеткізу үшин ресурстарын тиімді пайдалану керек. Ұйым колданатын негізгі ресурстар адамдық,материалдық, каржылык,ақпараттық және технологиялық болып бөлінеді. 2) Сыртқы ортамен байланыс. Ұйымның кызметімен нәтижесі көп жағдайда оның қоршаған ортасындағы экономикалық,саяси,нарыктық,халыктық,әлеуметтік тсс факторларға байланысты 3) Енбек бөлінісі. Ол екіге бөлінеді тік және көлденең еңбек бөлінісі. Өндіріс үрдісіндегі әртүрлі қызметтерді икемді орындау мақсатында компоненттерге жіктеуді көлденең еңбек бөлінісі дейміз. Тік еңбек бөлінісі басқару ісінің күрделі, жүйелі сипатта болуына туындайтын әрекет. 15.Шешім қабылдау ортасы.Басқарушылық шешімдер қабылдау процесіне әсер етуші факторлар. Шешім қабылдау д/з қажетті бір шараға байланысты қабылданатын адамның ойлау ісінің нәтижесі. Сонымен қатар басқару шешімі альтернативаны таңдау болып табылады. Шешім қабылдау сонымен бірге үдеріс ретінде де қарастырылады Шешім қабылданатын орта 3 түрге бөлінеді: · Анықталған орта (Анықталған ортада шешімнің бірінші баламасын анықтап оны талдау негізінде шешім қабылдаймыз ) · Тәуекелді орта (Тәуекел ортада шешімнің екі ғана баламасы болуы мүмкін) · анықталмаған орта(Анықталмаған ортада мәселе бойынша ешқандай ақпарат,ешқандай шешім баламасы болмауы мүмкін) Басқару саласындағы шешімдердің сапасына қойылатын негізгі талаптар. · Ғылыми жағынан негізделуі: Шешім экономикалық және басқа әлеуметтік заңдардың әрекеттерін есепке алу және өндірістің нақты жағдайларына талдау жасау арќылы қабылдануға тиіс. · Бірлік. Белгілі бір міндетті шешер кезде әдетте басты міндеттер келіп туатын бірқатар қосалқы, екнші дәрежелі міндеттермен де айналысуға тура келеді. Олар шешім қабылданып отырған басты міндетке бағындырылуға тиіс. · Бағытталуы. Әрбір шешім нақты бір адреске бағытталуы және орындаушы адамдарға түсінікті болуы тиіс. · Мерзімнің нақтылығы. Басшы бағынышты адамға тапсырманы жєне оны орындау мерзімін көрсетпей бермеуге тиіс. · 2-блок 1. Бақылаудың табиғаты мен мақсаты. Бақылау типтері. Бақылау үдерісі. Тиімді бақылау сипаттамасы Бақылау – ұйымды да қызметкерлерді де шығыннан алдын ала қорғау үшін бағытталады. Бақылау дегеніміз ұйымның өз мақсатына жетуін қамтамасыз ететін процесс. Оның мақсаты түзеу мен алдағы уақытта қайталанбауы үшін қателер мен жаңылысуларды атап өту. Бақылаудың функцияларының бірі –дағдарсты ахуалдың пайда болуын болдырмау.Бақылау процесі үш кезеңнен тұрады: 1. Стандарттар мен критерийлерді белгілеу. 2. Нақты нәтижелерді стандарттар және критерийлермен салыстыру. 3. Қажетті түзетулерді белгілеу және қабылдау. 1) Стандарттар мен критерийлерді белгілеу кезеңінде бақылауда пайдаланылатын барлық стандарттар ұйым стратегиясы мен мақсаттарына орай таңдалуы тиіс. Нәтижелі көрсеткіштер көбінесе сандық өлшеммен беріледі. 2) Нақты нәтижелерді стандарттар мен критерийлермен салыстыру кезеңі бақылау процесіндегі ең маңызды әрі ең күрделі кезең. Бұл кезеңде менеджер қол жеткен нәтижелердің белгіленген стандарттарға сай келуін немесе ауытқуын салыстыру арқылы анықтайды. Бұл кезеңнің бөліктері • Ауытқу масштабын анықтау • Нәтижелерді өлшеу • Ақпаратты беру • Ақпаратты бағалау Кез келген ұйым нәтижелері қойылған мақсаттардан қалай болса да ауытқиды, сондықтан да ұйымдар ауытқудың рұқсат етілетін мөлшерін анықтауы керек. Ауытқу бұл мөлшерден асатын болса, оған сәйкес шара қолданылуы қажет.Нәтижелерді өлшеу үшін ең алдымен өлшем бірліктерін анықтап алу қажет. Сонымен қатар нәтижелерді өлшеу неғұрлым тез, дәл және белгілі бір жиілікпен орын алуы керек.Ақпаратты дәл және толық беру бақылаудың тиімділігін қамтамасыз етуде өте маңызды. 3) Қажетті түзетулерді белгілеу және қабылдау кезеңінде бақылаушы орган үш мінез құлық линиясының біреуін ұстануы мүмкін. • Ешқандай шара қолданбау • Ауытқуды жою • Стандарттарды қайта қарастыру Тиімді бақылау сипаттамалары Мінез құлық ғылымының өкілі Ньюмен бақылау тиімділігін арттыру үшін менеджерлерге бірнеше ұсыныс айтады. 1. Қызметкерлерге қолайлы ойластырылған стандартты белгіле 2. екі жақты қарым қатынасты белгіле 3. өрескел бақылауға жол берме 4. стандарттарды қатаң бірақ жеткілікті белгіле 5. стандартқа жеткені үшін мадақта. Бақылау барынша қарапайым болған жөн. Бақылаудың тиімді болуы үшін негізгі сипаттмалары бар: 1) Бақылау стратегиялық сипатта болу керек 2) Бақылау Іске сәйкес болу керек 3) Бақылау Нәтижеге бағытталуы керек 4) Бақылау Дер кезінде жүргізілуі керек 5) Бақылаудың икемді бейімді болуы керек 6) Бақылаудың қарапайымдылығы 7) Бақылаудың үнемділігі 8) Халықаралық нарықта бақылау қосымша күрделілік сипат қабылдайды. 2. Стратегиялық жәнеорындауды және тактикалық жоспарлау. Стратегиялық жоспарлау моделі Стратегия – ұйымның міндетті ісін мақсатына жетуді қамтамасыз ететін жан-жақты жоспар жиынтығы. Стратегиялық жоспарлау дегеніміз басшы қабылдаған іс-әрекеттер мен шешімдер жиынтығы, ұйымның болашақта тиімді, ұтымды жұмыс жасау мақсатын қамтамасыз етуге қажетті ресурстарды белгілеу, анықтау, алу және оларды үнемді бөлу. Стратегиялық жоспарлау тиімді басқару шешімдерін қабылдау құралы. Оның негізгі міндеті – жаңалықтар еңгізу, ұйымда мақсатқа сай, яғни мақсатқа жетуді қамтамасыз ететіндей өзгерістер енгізді қамтамасыз ету. Стратегиялық жоспарлаудың өзіндік белгілері. 1. Стратегияны көпшілік жағдайда жоғарғы басшылар тұжырымдайды, және жасайды, алайда оны жүзеге асыруға басқарудың барлық деңгейіндегілердің қатысуы көзделеді. 2. Стратегиялық жоспар жеке бір ұйымға ғана емес, бүкіл корпорацияның болашағы үшін жасалады. 3. Стратегиялық жоспар көлемді зерттеулермен және нақты деректкрмен негізделуі тиіс. Қазіргі әлемдегі бизнесмен тиімді бәсекелесу үшін, фирма сапа, рынок, бәсеке және басқадай факторлар туралы толып жатқан ақпаратты ұдайы жинауы, әрі талдауы тиіс. 4. Стратегиялық жоспар фирманың айқындылығын, дербестілігін білдіреді, мұның өзі олардың белгілі бір жұмыскерлерді тартуына ықпал етеді. 5. Стртегиялық жоспарды жасағада, ұзақ уақыт бойы тұтастығын сақтаумен қоса, қажет болған жағдайда жетілдіруді және қайта бағыттауды жүзеге асыратындай икемді болуы тиіс. «Тактика» термині гр сөзінен шыққан әскери термин, мақсатты іске асыру үшін қажетті күштермен маневр жасау ұғымын білдіреді. Тактикалық жоспарлау стратегиялық мақсаттарды ұтымды орындау үшін мүмкіндіктері, ресурстары қалай бөлінуі, ұйымдачтырылуы керек екендігін білдіреді. Тактикалық жоспарлау қысқа және орта кезеңдерді қамтиды. Дальшееее есть Стратегиялық жоспарлау процесінің моделі

3. Басшылық ұғымның түсінігі. Басқару тәсілдері. Гренг пен Рейвеннің жіктеуі бойынша биліктің 5 түрі «Басшылық» ұғымы басқару ұғымына жақын және ұйымдастырушылық қатынастың басты түрін, атап айтсақ, қызмет бабындағы міндеттерді шешу үшін басшылықтың бағынушылармен ұйымдастырудың ерекше түрін бөлу үшін қолданылады. Басқару қызметі – бұл басқару қызметінің белгілі бір тұтастай мазмұнға ие болған оқшауланған бөлігі. Басқарудың мамандандырылған бөлігі. Басқарудың мамандандырылған қызметінің бірыңғай тұтас синтезделуін және интеграциялануын басшылық деп атайды. Басшы өзіне негізгі екі міндеттің жүктелетіндігін білуі тиіс: адамдармен жұмыс істеу және басқару жүйесін ұйымдастыру. Лар өзара байланысты әрі күн өткен сайын күрделене түседі. Басшының мақсаты – басқаладрдың өзіне бекітілген жұмысы орындауына ықпал ету. Билік – бұл басқалардың жүріс тұрысына ықпал ету мүмкіндігі. Басқару үшін ықпал ету қажет, ал ықпал ету үшінбилік керек. Билік орындаушылардың белсенді талаптарына ықпал етуге негізделген. Басқару тәсілдері Бұл ұжым, топ, жұмысшыларға деген мақсатты ықпалдың әлеуметтік тәсілдерінің жиынтығы. Әрбір көрсетілген деңгейде басқару ерекше мәселелерге тап болады, сондықтан сәйкесінше әдістерді құрайды. Олардың біреулері әрбір үш жағдайға да қолданылады, ал келесілерін қолдану нақты бір жағдаймен шектеулі. Гренг пен Рейвеннің жіктеуі бойынша биліктің негізгі 5 нышаны болады: 1. Мәжбүр етуге негізделген билік. Қорқыту арқылы ықпал ету, сонда ғана тиімді болады, егер ол мықты бақылау жүйесімен нығайтылатын болса, әдетте бұған көп шығын кетеді. 2. Көтермелеуге негізделген билік – қорқытып билік жүргізуге қарағанда, едәуір ықпалды, әрі жұмыс сапасы біршама жақсарады. Кейде қандай көтермлеудің тиімді болатындығын айқындау қиын. 3. Эксперттік билік. Ықпал етушінің арнайы білімі барына, сол себепті тиісті мұқтажын қанағаттандыратынына рындаушы сенеді. Технолгия күрделілігі мен ұйым көлемі артып отырған жағдайда орындаушыға сенім арту барған сайын тиімді бола түсуде. 4. Эталондық билік. Билік етудің мінез-құлқы немесе қасиеті тартымды болатындығы соншалық, орындаушылар соған еліктеуге, сондай басшы болуға тырысады. 5. Заңды билік. Ықпал етушінің бұйрық беруге хақысы бар екендігін орындаушы мойындайдығ әрі ның міндеті бағыну керектігін түсінеді. Бағынушылар ықпал етушінің бұйрығын рындайды, өйткені, дәстүр |