| ПОЗНАВАТЕЛЬНОЕ

| Податкові платежі та їх сутність

ТЕМА 1. ЗАСАДИ ОРГАНІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Податкові платежі та їх сутність

Головними передумовами виникнення податків вважається перехід від натурального господарства до грошового та виникнення держави, функціонування якої передбачає мобілізацію коштів з метою фінансування державних витрат. Переважна частина доходів для забезпечення функцій держави залучається у вигляді податків. Тому оподаткування розглядають як економічну основу функціонування держави. Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні податки — на землю, майно, доходи, цінні папери, спадщину та дарування, додану вартість, заробітну плату, акцизи, збори й відрахування на автомобілі, коней, собак, продуктивну худобу та птицю, бджіл, подушні податки і податки на неодружених чоловіків, податки на бороду, вікна, двері тощо. На найдавніших етапах державної організації початковою формою оподаткування можна вважати жертвоприношення, яке не було основане лише на добровільних засадах. Жертвоприношення було неписаним законом і, таким чином, ставало примусовою виплатою чи збором. Найдавнішим джерелом державних доходів були домени, або державне майно, землі, ліси, що спочатку належали до власності монарха, доходи якого слугували одночасно й доходами держави. Це були приватноправові, а не публічно-правові доходи. Іншим джерелом державних доходів виступали регалії — дохідні прерогативи казни, певні галузі виробництва, види діяльності, що приймались у виключне користування казни і виключалися зі суспільного обороту, зі сфери діяльності населення. Основні види регалій: — "безхазяйна регалія" — все, що не мало хазяїна, оголошувалось таким, що належить казні. Це природні явища, як, наприклад, вітер, вода, надра, що тягло за собою встановлення державної монополії на вітряні млини; — митна регалія, яка реалізовувалася шляхом встановлення зборів за право проїзду територією і стала прообразом митних платежів; — судова регалія — здійснення правосуддя тільки державою (судові штрафи, мито, доходи від конфіскацій); — монетарна регалія — право карбувати монету. Отже, регалії були перехідним етапом до податків. В сучасному розумінні, податок - це обов'язковий регулярний платіж юридичних або фізичних осіб до бюджету держави або місцевого бюджету, визначений законодавчо. Основними особливостями податку є такі: — справляється на умовах безповоротності. Повернення податку можливе тільки в разі його переплати або якщо законодавством передбачені пільги щодо цього податку; — має односторонній характер встановлення. Оскільки податок сплачується з метою покриття суспільних потреб, що відокремлені від індивідуальних потреб конкретного платника, то він є індивідуально безповоротним. Сплата податку не зумовлює зустрічного зобов'язання держави вчиняти будь-які дії на користь конкретного платника; — може сплачуватися лише до бюджету, а не до іншого грошового централізованого або децентралізованого фонду; — не має цільового призначення; — є виключно атрибутом держави і ґрунтується на актах вищої юридичної сили. Проте, податки не є єдиною формою акумуляції грошових коштів бюджетом та іншими державними фондами. У сучасній податковій термінології для деталізації видів і особливостей платежів до централізованих фондів крім терміну «податок» застосовують такі терміни: «плата», «відрахування», «збір» та «мито». Термін "плата" вживається при визначенні платежу, як правило, за використання природних ресурсів, що належать державі. Наприклад, плата знімається за землю, за промислове використання води, за заготівлю сировини тощо. Розмір плати залежить від обсягу ресурсів, що використовуються. Якщо держава втратить право власності на ці ресурси, то вона і втратить джерело доходу від цих ресурсів. За економічним змістом плата не є податком, оскільки не відображає перерозподілу доходів. Відрахуванняпередбачає цільове призначення платежів. Воно може бути або частковим, тобто встановленим згідно з економічним змістом платежів, або повним, коли використання коштів у повному обсязі здійснюється лише за цільовим призначенням. Прикладом є відрахування цільових фондів: Пенсійного фонду України (ПФУ) Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття (ФЗДССБ), Фонду соціального страхування з тимчасової втрати працездатності (ФССТВП), Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України (ФССНВ). Збір—цеобов'язковий платіж, який сплачують юридичні та фізичні особи за вчинення державними органами, органами місцевого самоврядування, їх посадовими особами дій, які мають юридичне значення, за надання певних прав, видачу дозволів і ліцензій, а також для забезпечення функціонування системи державного соціального страхування і державного соціального забезпечення. Збори, на відміну від податків, є платежами разовими, випадковими і незначними за розміром, їх справляють для покриття конкретних потреб. Прикладом є туристичний з громадян, які прибувають на територію адміністративно-територіальної одиниці; збір за впровадження деяких видів підприємницької діяльності, який сплачується видачу торгових патентів. Митостягується з юридичних та фізичних осіб за здійснення спеціально уповноваженими органами дії та видачу документів, що мають юридичне значення. Так, митними органами стягується платіж за ввезення та вивезення товарів (перевезення через митний кордон держави), судами - за подання позову тощо. Не є податками або зборами платежі, що не встановлені податковим законодавством країни, а також платежі у вигляді штрафів та інших майнових стягнень за порушення податкового законодавства.

Функції податків

Функції податків, що визначають їх сутність, є похідними від функцій фінансів і виконують ті ж завдання, але в порівняно вужчих рамках. До основнихфункцій податків відносяться фіскальна, регулююча, стимулююча та розподільча. 1. Зміст фіскальної функції полягає в тому, що за допомогою податків формуються фінансові ресурси держави. Фіскальна функція забезпечує об'єктивні умови для створення матеріальної основи функціонування суспільства. За її допомогою реалізується велика частина суспільного призначення податків, виявляються конкретні форми утворення грошових фондів держави, які забезпечують виконання покладених на неї функцій. Податки виступають основним (найважливішим) джерелом доходів бюджетів різних рівнів. Об'єктивне існування податків як основного джерела доходів передбачає: — надходження їх рівномірно в календарному розрізі (рівнонапруженість) - податки повинні поступати до бюджету не у вигляді разових платежів з невизначеними термінами, а рівномірно протягом року в чітко встановлені терміни, узгоджені з термінами бюджетного фінансування; — стабільність надходження визначається високим рівнем гарантій, що передбачені Законом про бюджет доходи будуть отримані в повному обсязі; — рівномірне надходження за всіма територіальними рівнями - розподіл податків в територіальному розрізі, необхідно для забезпечення достатніми ресурсами всіх ланок бюджетної системи. Без цього виникає потреба в значному перерозподілі грошей між бюджетами нижчого рангу, а це зменшує рівень автономності кожного бюджету, ступінь регіонального самоврядування і самофінансування. Відповідно до цієї функції податки виконують своє основне призначення – насичення прибуткової частини бюджету, формування доходів держави для задоволення потреб суспільства. 2. Державне регулювання економіки (регуляторна функція). Сутність цієї функції полягає у впливі податків на процес формування структури національної економіки. Вилучаючи за допомогою податків певну частину доходів економічних суб'єктів, яка законодавчо регулюється, можна стимулювати діяльність однієї частини з них або стримувати діяльність інших, а отже регулювати соціально-економічні процеси в країні. Вплив на господарську діяльність здійснюється також через маневрування податковими ставками. Змінюючи механізм оподаткування, держава може досягти змін в економічної діяльності підприємств у бажаному напрямі, забезпечити прискорення чи гальмування розвитку в окремих галузях. 3. Через стимулюючу (дестимулюючу) функцію податків держава впливає на процес відтворення, стимулюючи його розвиток, посилюючи нагромадження капіталу, розширюючи платоспроможний попит населення, створюючи додаткові стимули для ділової та інвестиційної активності, мотивації до праці, підтримуючи рівень зайнятості. У процесі реалізації цієї функції стимулюючий вплив на суспільне виробництво забезпечується через диференціацію податкових ставок і встановлення різних пільг, преференцій тощо. Податкові пільги передбачають повне чи часткове звільнення від сплати податків. Податкові пільги надаються з метою соціальної підтримки малозабезпечених верств населення або підтримки пріоритетних галузей народного господарства та окремих категорій платників. 4. Розподільча функція податків реалізується державою для забезпечення певного рівня соціальної справедливості. Ринок реагує лише на "грошові" голоси. Може статись так, що для кота багатої людини знайдеться молоко, а для пенсіонера – ні, тому держава забезпечує через функціонування бюджету, доходну частину якого формують переважно податки, умови для соціального вирівнювання, забезпечує умови виробництва (у тому числі внаслідок наданих податкових преференцій) соціально важливих товарів і послуг, зокрема виробництво "неподільних благ" у вигляді будівництва мостів, доріг, утримання армії, фінансування закладів освіти, науки, медицини тощо.

Принципи оподаткування

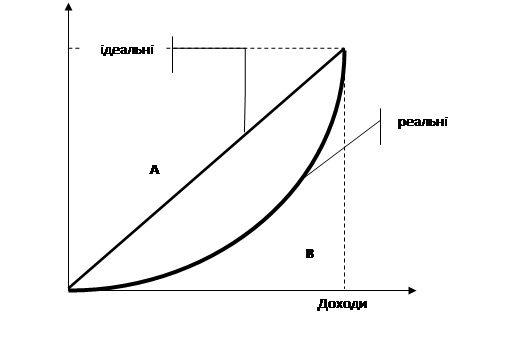

Принципи - це основні і керівні ідеї, ведучі положення, що визначають основи чого-небудь. Стосовно оподатковування принципами вважаються ті базові ідеї і положення, що існують у податковій сфері. З огляду на багатоаспектність змісту податків, їх комплексний характер та неоднозначну природу, у літературі щодо сфери оподаткування можна вирізнити дві категорії принципів: ― юридично-організаційні принципи оподаткування – це загальні та спеціальні принципи податкового права, на яких базується будова податкової системи та здійснюється взаємодія її структурних елементів; ― економічні принципи - погляди та ідеї, пов’язані з оподаткуванням. Податкове законодавство України ґрунтується на таких принципах (юридично-організаційних): - загальність оподаткування - кожна особа зобов'язана сплачувати встановлені Податковим кодексом, законами з питань митної справи податки та збори, платником яких вона є згідно з положеннями зазначеного кодексу; - рівність усіх платників перед законом - недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до всіх платників податків незалежно від соціальної, расової, національної, релігійної приналежності, форми власності юридичної особи, громадянства фізичної особи, місця походження капіталу; - невідтворність настання визначеної законом відповідальності у разі порушення податкового законодавства; - презумпція правомірності рішень платника податку в разі, якщо норма закону чи іншого нормативно-правового акта, виданого на підставі закону, або якщо норми різних законів чи різних нормативно-правових актів припускають неоднозначне (множинне) трактування прав та обов'язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу; - фіскальна достатність - встановлення податків та зборів з урахуванням необхідності досягнення збалансованості витрат бюджету з його надходженнями; - соціальна справедливість - установлення податків та зборів відповідно до платоспроможності платників податків; - економічність оподаткування - установлення податків та зборів, обсяг надходжень від сплати яких до бюджету значно перевищує витрати на їх адміністрування; - нейтральність оподаткування - установлення податків та зборів у спосіб, який не впливає на збільшення або зменшення конкурентоздатності платника податків; - стабільність - зміни до будь-яких елементів податків та зборів не можуть вноситися пізніше ніж за шість місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки. Податки та збори, їх ставки, а також податкові пільги не можуть змінюватися протягом бюджетного року; - рівномірність та зручність сплати - установлення строків сплати податків та зборів, виходячи із необхідності забезпечення своєчасного надходження коштів до бюджетів для здійснення витрат бюджету та зручності їх сплати платниками; - єдиний підхід до встановлення податків та зборів - визначення на законодавчому рівні усіх обов'язкових елементів податку. Економічніпринципи оподаткування вперше були сформульовані А. Смітом. До теперішнього часу вони зазнали значних змін та можуть бути визначені таким чином: 1. Принцип платоспроможності стосується збирання грошових надходжень до бюджету і зосереджений на розподільній природі оподаткування. Цей принцип декларує, що тягар оподаткування повинен розподілятися згідно зі платоспроможністю платника податку (обсягу доходу, споживання, вартості майна тощо). Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю і податковою базою повинні сплачувати однакові суми податків протягом певного періоду. Вертикальна рівність досягається в тому випадку, якщо платники податку з різною платоспроможністю сплачують різні за обсягом суми податків, що диференціюються згідно з певними етичними принципами соціальної справедливості (напр., в Австрії прибутковий податок від 10% до 50%, в Данії – від 32,5 до 59%), тобто податок має відповідати матеріальним можливостям платника. У зв’язку з тим, що принцип платоспроможності піддається кількісному виміру, особливо щодо горизонтальної рівності оподаткування, для вимірювання й оцінки цього положення використовується діаграма Лоренца та коефіцієнт Джіні. Діаграма Лоренца дає змогу провести своєрідну паралель між податковими надходженнями до бюджету держави та сумарною кількістю платників податку (рис.1.1).

Рис. 1.1. Графічне зображення ідеального та реального розподілу доходів і податкових зобов’язань у державі

Ідеальним вважається, що 20% платників податків забезпечують 20% надходжень податку, 30% платників податків забезпечують – 30% надходжень податку і так далі (пряма А.). Дійсний розподіл доходів і податкових зобов’язань, що може бути на даний час у державі, відображає крива лінія В. Чим більше крива Лоренца увігнута, тим більшою є нерівномірність розподілу доходів і податкових зобов'язань. Коефіцієнт Джіні визначає ступінь нерівномірності розподілу доходів і податкових зобов’язань шляхом вирахування відношення між кривою Лоренца, яка виражає дійсний розподіл доходів і податкових зобов’язань , й ідеально рівномірним бажаним розподілом:

Очевидно, що більше крива Лоренца нахиляється вниз, тобто чим більше вона вгнута, тим значніша нерівномірність розподілу доходів і податкових зобов’язань , одним із акторів якого є оподаткування. 2. Принцип вигодистосується видатків і визначає справедливий спосіб оплати суспільних благ та послуг, які забезпечує уряд. Згідно з принципом вигоди й адміністративної зручності державна діяльність у формі забезпечуваних державною службою послуг і суспільних благ має певну ціну, яка набирає ознак податку. Ці «податкові» ціни дістали назву «ціни за Ліндалем» (за ім’ям шведського економіста Е. Ліндаля, який уперше теоретизував це положення). Подібно до будь-якого ринку, рівновага за обміну «податки-блага» виникає у тому разі, якщо податкові витрати на одиницю фінансованих державою суспільних благ і трансфертних платежів здійснюється з граничною вигодою для кожного споживача державних благ, платника податків. 3. Принцип визначальної бази. В країні повинен формуватись середній рівень оподаткування, тобто та частка ВВП, яка розподіляється через бюджет за допомогою податків та податкових платежів. Для аналізу оптимальної норми оподаткування часто використовується теорія відомого американського економіста А. Лаффера. За зазначеною теорією, коли висота податкових ставок сягає критичного рівня (Б) (рис. 1.2), то подальше підвищення норми оподаткування спричиняє не збільшення, а навпаки – зменшення податкових надходжень.

Рис. 1.2. Крива Лаффера

Зв'язок між висотою оподаткування та податковими надходженнями залежить від податкової бази, тобто об’єкта. На обсяг податкових надходжень впливає процес ухилення від сплати податків. Надмірне підвищення норми оподаткування веде до збільшення доходів тіньової економіки та згортання легального бізнесу, а заодно й до скорочення податкової бази.

Рис. 1.3. Залежність показника обсягів ухилення від сплати податків від норми оподаткування

Відкриттям Лаффера полягає в тому, що зі збільшенням норми оподаткування, податкова база стає гнучкішою, що і зумовлює, починаючи з певного рівня, зменшення податкової бази й ухилення від сплати податків.

Класифікація податків

Еволюція податкових відносин держави і платників податків відібрала тільки ті податки, податкові платежі та збори, які є відносно простими і дешевими для адміністрування, дозволяють однозначно визначити розмір податку та можуть наповнити доходну частину бюджету. Для з'ясування місця та ролі кожного податку в суспільному виробництві важливою є класифікація, яка здатна сприяти більш досконалому відображенню специфічних особливостей окремих груп податків (рис. 1.4):

1. За формою оподаткування податки прийнято поділяти на: 1. За формою оподаткування податки прийнято поділяти на: - прямі податки - це податки, остаточним платником яких є власник оподаткованої власності чи отримувач оподаткованого доходу. Прямі податки сприяють такому розподілу податкового тягаря, при якому більші внески до бюджету справляють ті особи, котрі мають вищий майновий статок або вищий рівень доходів. До таких податків відносяться: податок на прибуток підприємств, податок на доходи фізичних осіб, податок на нерухоме майно тощо. Прямі податки, в свою чергу, поділяються на: а) особисті, що установлюються на ту чи іншу особу, яка отримує доходи або здійснює певну діяльність. Зокрема, це податок на прибуток підприємства, податок на доходи фізичних осіб; б) реальніподатки – це податки на певне майно. Якщо воно є власністю суб'єкта, тоді він визнається платником такого податку. При цьому виплаті підлягає сума податку незалежно від того, чи використовується майно з метою одержання доходів. До реальних податків належать: податок на землю, податок на нерухомість, транспортний податок тощо; - непрямі податки - це податки, які сплачуються в залежності від зроблених виплат, і вони, як правило, становлять певну частку в ціні товарів (робіт, послуг), які є об'єктом купівлі платника податків. Таким чином, остаточним платником непрямого податку є споживач продукції (послуг), на якого податок перекладається через надбавку до ціни. А закон покладає юридичний обов'язок сплати такого податку (надбавки до ціни) на підприємство після реалізації продукції (послуг). До непрямих податків в Україні відносяться - податок на додану вартість, акцизний податок та мито. 2. За економічним змістом об'єкта оподаткування: — податки на доходи та прибутки — обов'язкові платежі, які справляються з чистого доходу з фізичних і юридичних осіб в момент його отримання. Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи громадян, прибуток чи валовий дохід підприємства. До них належать такі податки: податок на прибуток підприємств, прибутковий податок з громадян; — податки на споживання — обов'язкові платежі, які справляються в процесі споживання товарів, робіт та послуг, причому їх сплата залежить не від результатів фінансово-господарської діяльності, а від розміру споживання. Вони справляються у вигляді непрямих податків. До них належать: податок на додану вартість, акцизний податок, митні збори; — майнові податки — обов'язкові платежі, які справляються внаслідок наявності конкретного виду майна, що знаходиться в приватній, колективній та державних формах власності (податок на нерухоме майно); — ресурсні платежі або платежі рентного характеру — обов'язкові збори, які справляються в процесі використання ресурсних платежів, які знаходяться в державній формі власності; — податки на різні дії - обов'язкові збори, які справляються в разі здійснення юридичних і господарських актів, фінансових операцій тощо. 3. За рівнем державних структур, що впроваджують податки: — загальнодержавні податки — обов'язкові платежі, які встановлюються найвищими органами влади в державі і є обов'язковими до сплати за єдиними ставками на всій території України. Ці податки можуть формувати дохідну частину як державного, так і місцевих бюджетів. До загальнодержавних податків і зборів належать: податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість (ПДВ); акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збір за спеціальне використання води; збір за спеціальне використання лісових ресурсів; фіксований сільськогосподарський податок; збір на розвиток виноградарства, садівництва і хмелярства; мито; збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності. — місцеві податки та збори — обов'язкові платежі, які встановлюються місцевими органами влади і є обов'язковими до сплати за встановленими ставками тільки на певній території. Місцеві податки та збори надходять виключно до місцевих бюджетів. До місцевих податків та зборів в Україні відносяться: податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок; збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір. 4. Залежно від періодичності стягнення: а) систематичні (регулярні) - податки, які стягуються регулярно через певні проміжки часу протягом всього періоду діяльності платника (щомісячно, щоквартально) (податок на прибуток підприємств, податок на доходи фізичних осіб, податок на нерухоме майно); б) разові, що сплачуються один раз при здійсненні певних дій (збір за першу реєстрацію транспортного засобу, податок на додану вартість, акцизний податок). 5. Залежно від платника (суб'єкта оподаткування) податки поділяються на: а) такі, що справляються з юридичних осіб (наприклад, податок на прибуток підприємств); б) такі, що справляються з фізичних осіб (наприклад, податок на доходи фізичних осіб); в) змішані, що припускають у якості платників як юридичних, так і фізичних осіб (збір за першу реєстрацію транспортного засобу, плата за землю, акцизний податок, податок на додану вартість). 6. Залежно від каналу надходження податкові платежі поділяються на: а) закріплені, які безпосередньо і цілком надходять до конкретного бюджету; б) регулюючі - надходять одночасно до бюджетів різних рівнів у пропорціях, відповідних бюджетному законодавству. Суми відрахувань по таких податках, що зараховуються безпосередньо до державного бюджету і бюджети інших рівнів, визначаються при затвердженні кожного бюджету. 7. За характером використання податкових платежів: — загальні. До цієї групи відносяться безпосередньо податки (як вид обов’язкових платежів), тобто такі платежі, що знеособлюються під час надходження до бюджету (ПДВ, акцизний збір, податок на прибуток, податок із доходів фізичних осіб тощо); — спеціальні (цільові). До цієї групи відносяться збори та відрахування, тобто платежі, які мають цільове призначення (збори на обов'язкове соціальне страхування та державне пенсійне страхування). 8. За джерелами сплати розрізняють: — податки, збори й обов'язкові платежі, що належать до валових витрат і собівартість (єдиний соціальний внесок); — податки, збори й обов'язкові платежі, які сплачуються з прибутку підприємства або капіталу, доходів фізичних осіб (наприклад, податок на прибуток підприємств); — податки та збори, що входять до складу ціни виробу (податок на додану вартість; акцизний податок, мито); 9. За способом встановлення податкових зобов'язань: — розкладні (розкладкові) податки — обов'язкові платежі, які визначаються як розподілення загальної суми на певну кількість платників (подушні податки). Такі податки широко використовувались на ранній стадії розвитку оподаткування. Їх розмір визначається, виходячи з потреби здійснити конкретні витрати: викупити короля з полону, побудувати захисну стіну тощо. Суми витрат розподілялись між платниками — на кожного платника припадала конкретна сума податку. Нині розкладні податки використовуються рідко, в основному в місцевому оподаткуванні; — окладні (квотарні, пайові, кількісні) податки — обов'язкові платежі, які справляються за певними ставками від чітко визначеного об'єкта оподаткування. На відміну від розкладних, окладні податки виходять не з потреби покриття витрат, а з можливості платника заплатити податок. Такі податки безпосередньо чи непрямо враховують майновий стан платника податку. Отже, еволюція податкових відносин відображається в існуванні різноманітних форм і видів податків, які залежать від особливостей побудови і функціонування податкової системи держави. |

.

.